Scholarly monograph

Formulación y Evaluación de Proyectos

Project Formulation and Evaluation

Rodríguez Rey, Julio César ⓘ

Universidad Nacional de Tucumán,

Centro de Investigación, Desarrollo e Innovación Industrial (CENIDII) ,

Av. Independencia 1800, San Miguel de Tucumán, Argentina

Resumen

El libro Formulación y Evaluación de Proyectos ofrece una guía integral, metodológica y estructurada para el diseño, análisis y ejecución de iniciativas de inversión. A través de sus diferentes capítulos, la obra desglosa de manera didáctica las etapas indispensables para transformar una idea inicial en un sistema productivo viable y económicamente rentable. En su primer capítulo, el texto introduce los conceptos fundamentales de la gestión de proyectos, diferenciando claramente entre las fases de formulación, implementación y operación. Además, enseña herramientas prácticas para el diagnóstico, como el árbol de problemas y de objetivos, junto con técnicas de planificación temporal como el diagrama de Gantt y la estructura de desglose de trabajo (WBS). A nivel jurídico, el libro detalla el estudio legal necesario antes de iniciar cualquier actividad. Analiza las diversas formas societarias (tales como SRL, SA y SAS) y enfatiza la importancia de los requisitos regulatorios transversales para evitar contingencias en áreas laborales, ambientales, de defensa del consumidor y propiedad intelectual. El estudio de mercado constituye otro de los pilares de la obra, combinando metodologías tradicionales con nuevas tendencias tecnológicas, análisis de datos e inteligencia artificial. Aquí se enseña a evaluar minuciosamente la oferta, la demanda insatisfecha, las estrategias de fijación de precios y los canales de distribución más adecuados. Seguidamente, el estudio técnico profundiza en la ingeniería del proyecto, abarcando decisiones críticas sobre la capacidad instalada, la localización y el diseño de la planta (layout), la selección de tecnología, los planes de mantenimiento y los estrictos protocolos de higiene y seguridad industrial. Por último, el libro explora la dimensión cuantitativa a través de los estudios económicos y financieros. Explica cómo estructurar las inversiones iniciales y el capital de trabajo, cómo clasificar los costos fijos y variables, y cómo calcular el punto de equilibrio para garantizar la rentabilidad operativa. Asimismo, introduce conceptos financieros vitales para la evaluación, como el costo de oportunidad y el valor del dinero a través del tiempo. En síntesis, se presenta como un manual técnico sumamente completo e indispensable para emprendedores, ingenieros y evaluadores que buscan minimizar riesgos y maximizar el éxito de sus proyectos.

Abstract

The book Project Formulation and Evaluation offers a comprehensive, methodological, and structured guide for the design, analysis, and execution of investment initiatives. Through its various chapters, the work clearly breaks down the essential stages for transforming an initial idea into a viable and economically profitable production system. In its first chapter, the text introduces the fundamental concepts of project management, clearly differentiating between the formulation, implementation, and operation phases. It also teaches practical diagnostic tools, such as problem and objective trees, along with time planning techniques like Gantt charts and work breakdown structures (WBS). From a legal perspective, the book details the necessary legal research before initiating any activity. It analyzes the various corporate structures (such as LLCs, corporations, and simplified joint-stock companies) and emphasizes the importance of cross-cutting regulatory requirements to avoid contingencies in labor, environmental, consumer protection, and intellectual property areas. Market research is another cornerstone of the work, combining traditional methodologies with new technological trends, data analysis, and artificial intelligence. This book teaches how to thoroughly evaluate supply, unmet demand, pricing strategies, and the most suitable distribution channels. The technical study then delves into project engineering, covering critical decisions regarding installed capacity, plant location and layout, technology selection, maintenance plans, and strict industrial hygiene and safety protocols. Finally, the book explores the quantitative dimension through economic and financial studies. It explains how to structure initial investments and working capital, how to classify fixed and variable costs, and how to calculate the break-even point to ensure operational profitability. It also introduces vital financial concepts for evaluation, such as opportunity cost and the time value of money. In short, it is presented as an extremely comprehensive and indispensable technical manual for entrepreneurs, engineers, and evaluators seeking to minimize risks and maximize the success of their projects.

Palabras Clave:

Organización y gestión, Técnica Administrativa, Diseño de proyectos ⓘ

Keyword:

Organization and management, Management techniques, Project design ⓘ - ⓘ - ⓘ - ⓘ

Capítulo 1 – Generalidades de la Formulación de Proyectos

Qué es un proyecto

Un proyecto es una iniciativa singular, no repetitiva, dirigida a alcanzar objetivos prefijados en un lapso de tiempo determinado y con un presupuesto definido, mediante actividades complejas descomponibles en tareas interdependientes.

Qué es formular un proyecto

Formular un proyecto es sistematizar en un plan específico la idea acerca de este proyecto. No implica su ejecución, que dependerá de factores externos y de la evaluación. En general, la ejecución de este proyecto dependerá, mínimamente del resultado de su evaluación

¿Lo formulamos y ya está?

Normalmente hay una confusión, a nivel de público en general, acerca de la formulación de un proyecto. Formular implica, por decirlo de alguna forma, determinar cómo y cuanto cuesta poner el auto en la línea de largada y las posibilidades de éxito. Luego, hay que ejecutar lo planeado, (preparar un auto para la carrera, construir un barco, un edificio, montar una empresa). Y finalmente, viene la carrera, donde realmente allí se hace la diferencia. Esta etapa se conoce como operación

La confusión entre estas tres etapas se debe a que, la forma en que se prepara el sistema (Auto, corredor olímpico, obra civil, empresa constituida, etc.), condicionará de manera contundente el desempeño de ese sistema.

Etapas

- Formulación: determinar cómo y cuánto cuesta preparar el sistema.

- Implementación: ejecutar lo planeado.

- Operación: la etapa que realmente genera beneficios.

¿Qué es la evaluación de un proyecto? • La etapa de operación (Competición para el atleta, producción y venta en las empresas, alquileres en edificios de oficina, vuelos en los aviones, operaciones de aviación en los aeropuertos, viajes en los cruceros, etc.) es lo que realmente genera beneficios. Estos beneficios son los que pagarán (o no) la etapa de implementación y, dependiendo de qué tan buenos sean esos ingresos, el proyecto será conveniente o no. Evaluación de un proyecto

La operación es la que genera beneficios, que pagarán (o no) la implementación. Según los ingresos, el proyecto será conveniente o no.

¿ Qué es la Formulación y evaluación de proyectos?

Es el ejercicio intelectual de diseñar un sistema productivo completo, plantear su condición de funcionamiento en la fase constructiva y en la fase operativa, determinar los costos y beneficios que se darán en cada una de estas etapas, analizar las posibilidades de financiación y emitir el juicio con todas las consideraciones necesarias acerca de la conveniencia de su ejecución real.

Antes de poner la primera piedra

-

Conceptualización, plan de negocios, requerimientos, alcance

-

Viabilidad técnica, comercial y financiera, inversión, etc.

-

Evaluación de financiamiento, análisis de riesgos, fuentes de financiamiento y sus costos.

-

Autorizaciones, permisos, condicionamientos,

-

Definición de la estrategia del proyecto

Planificación temporal del proyecto

La planificación temporal es el proceso del proyecto es el proceso encargado de la estimación y control del tiempo necesario para obtener los resultados esperados, con objeto de asegurar la finalización del proyecto a tiempo.

Secuencia de planificación

- Contacto con el Cliente

- Estudio y necesidades

- Objetivos, justificación y ámbito

- Descripción del trabajo, que comprende:

- Especificaciones

- Descripción de trabajos

- Desglose de tareas

- Listado de tareas y secuencia

- Programa de trabajo, flujo de trabajo

- Plan maestro con fechas de ejecución

- Gestión de los riesgos

- Presupuestos

- Evaluación (Financiera, ambiental, social)

- Sistema de control y aprobación de tareas acabadas y entrega

Definición de Entregables

- ¿Qué? Calidad, cantidad, especificaciones, información asociada, etc.

- Con esto se puede controlar el avance

- Suelen ser resultados de las diferentes fases

- Útiles para certificaciones

Descomposición de Trabajo

La Work Breakdown Structure (WBS) presenta una descomposición de las actividades de un proyecto según su naturaleza, las cuales posteriormente se asignarán a "cuentas"

Es un árbol que agrupa actividades: desarrollo, ejecución, calidad, gestión, etc.

Los grupos de actividades servirán para el seguimiento presupuestal y de tiempos sobre el que se realiza un control individual y global y constituye un histórico útil para proyectos futuros.

Notación WBS

Representa en formato WBS

- Proyecto: Construir un camino de entrada a una finca

- Fase 4: Compactar el camino

- - Actividad 4.1: Realizar el terraplén

- - - Tarea 4.1.1 Reunir el material con la Buldócer

- - - Tarea 4.1.2 …

- - - Tarea 4.1.3: Compactar con la compactadora

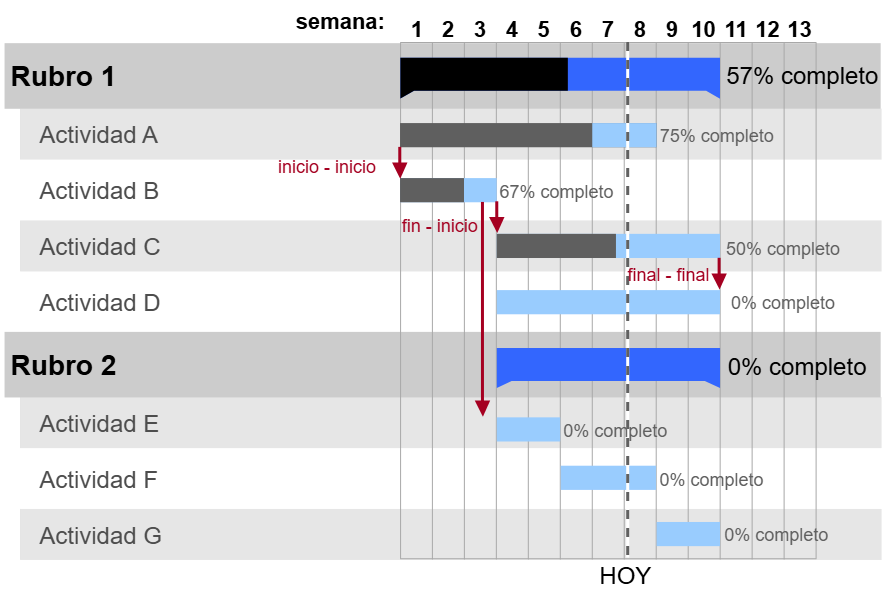

Diagrama de Gantt

Tiene como objetivo la representación del plan de trabajo, mostrando las tareas a realizar, el momento de su comienzo y su terminación y la forma en que están encadenadas entre sí.

El gráfico de Gantt muestra el plan de ejecución de un proyecto, recogiendo en las filas la relación de actividades a realizar y en las columnas la escala de tiempos que se está manejando, mientras la duración y situación en el tiempo de cada actividad se representa mediante una línea dibujada en el lugar correspondiente.

-

Cada actividad se representa con una barra limitada por las fechas previstas de comienzo y fin.

-

Las actividades se agrupan en fases y se descomponen en tareas.

-

Cada actividad debe tener recursos asociados.

-

Los HITOS son actividades que no representan trabajo ni consumen recursos y representan la llegada a un objetivo o a un punto de control.

-

Las actividades se pueden encadenar por dos motivos: Encadenamiento funcional o precedencia (Ej.: un programa no puede aprobarse hasta que haya sido escrito

-

O bien por un encadenamiento orgánico o por ocupación de recursos. (Ej.: un programador no puede empezar un programa hasta que haya terminado el anterior).

-

Pueden realizarse actividades en paralelo siempre que no tengan dependencia funcional u orgánica.

Rendimiento de los recursos

Caracterización de la etapa de inversión

-

No hay costos fijos y variables, solo costos

-

No habrá beneficios (excepcionalmente pueden existir subsidios etc)

-

Con esto se calcula la inversión total

Caracterización de la etapa de operación

-

Hay costos fijos y variables

-

Los costos definidos en la etapa anterior, que conforman la Inversión, generan amortización en esta etapa

-

Es propio de la ingeniería mejorar los costos en esta etapa si el proyecto está funcionando o bien, diseñarlos adecuadamente en la fase de prefactibilidad

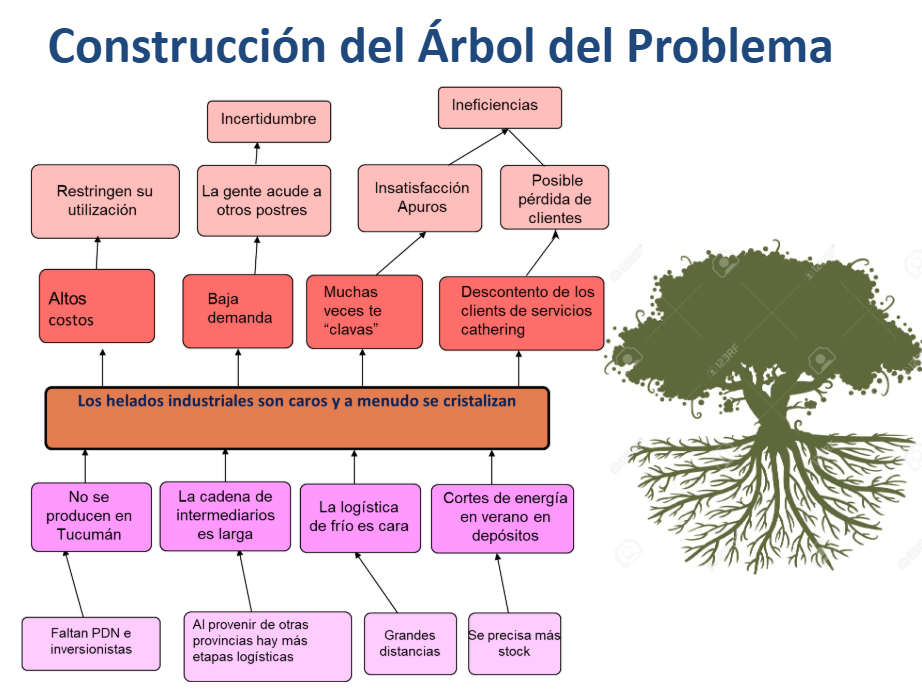

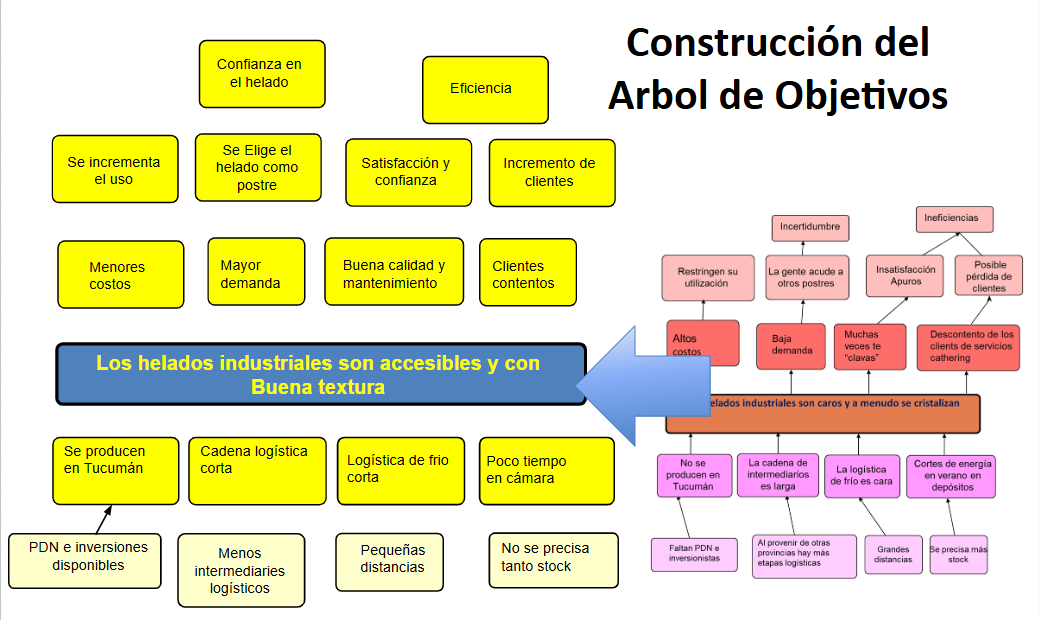

Definición del problema a través del “Árbol de problemas”

-

Identificar el problema

-

Examinar los efectos del problema

-

Identificar las posibles causas del problema

-

Definir los objetivos para la solución

-

Formular acciones para solucionar el problema

-

Configurar alternativas viables y pertinentes

Causas y Efectos del problema

Es un excelente y sencillo instrumento para identificar las repercusiones del problema.

Representa gráficamente el problema y sobre éste los efectos encadenados.

Se identifican las causas posibles del problema y se representan bajo éste.

Construcción del Árbol del Problema

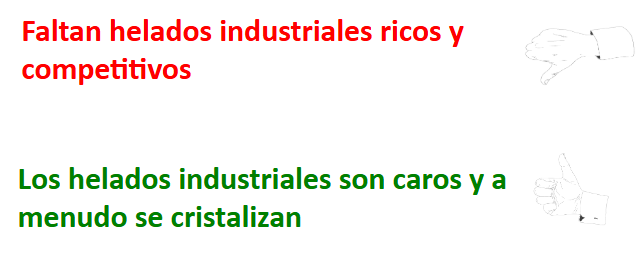

Es recomendable dar rienda suelta a la creatividad. Una buena definición de las causas aumenta la probabilidad de soluciones exitosas. El empalme del Árbol de Efectos con el Árbol de Causas genera el: Árbol de Causa – Efectos, o Árbol del Problema

-

Construcción del Árbol de Causas:

-

Se identifican las causas posibles del problema y se representan bajo éste.

-

Construcción del Arbol del Problema:

-

Es recomendable dar rienda suelta a la creatividad. Una buena definición de las causas aumenta la probabilidad de soluciones exitosas.

-

Definir los objetivos para la solución

-

Representa la situación esperada al resolver el problema.Se expresa por la manifestación contraria al problema identificado. "Carencia " se transforma en "suficiencia " Efectos se transforman en fines. Causas se transforman en medios

-

Construcción del Arbol de Objetivos

-

Si el "negativo " no es inmediato hay un problema en el Arbol de Causas-EfectosM se deberá reformular

-

Se verifica la lógica y pertinencia del Arbol de Objetivos

-

Sirve para eliminar redundancias y detectar vacíos

-

Identificar acciones

-

Para cada base del árbol de objetivos se busca creativamente una acción que concrete el medio

-

Si el "negativo " no es inmediato hay un problema en el Arbol de Causas-Efectos, Se deberá reformular.

-

Se verifica la lógica y pertinencia del Arbol de Objetivos

-

Sirve para eliminar redundancias y detectar vacíos

Configurar alternativas de proyecto

-

Nivel de incidencia en la solución. Priorizar las de mayor incidencia.

-

Verificar interdependencias y agrupar acciones complementarias.

-

Definir alternativas con base en las acciones agrupadas.

-

Verificar la factibilidad (física, técnica, cultural, presupuestaria, institucional) de cada alternativa.

Reflexiones Finales

-

El proceso de análisis es iterativo y retroalimentado: siempre es posible incorporar nuevas alternativas o integrar aquellas complementarias.

-

El resultado de esta etapa es un buen conocimiento del problema y el planteo de alternativas consideradas factibles.

-

Si aparecen causas (alternativas) fuera del ámbito de acción se comunican a los responsables.

El siguiente paso consistirá en estudiar y especificar todos los aspectos de cada alternativa

Preguntas del Capítulo 1

Definición del Problema

-

¿Cuál es el problema que siento que existe? Un problema se entiende como una desviación NO DESEADA del valor de un indicador. Ejemplo: más de 10 accidentes por año en un cruce / menos de 10% de reserva de agua en un tanque / más de 15 minutos promedio de armado de un equipo / más de 40 min. tiempo de llegada de una ambulancia.

-

¿Cuáles son las consecuencias inmediatas de este problema? Para que algo se considere un problema, debe tener consecuencias negativas para el sujeto. Ejemplo: daños directos a personas, daños económicos, incremento de presupuesto de salud y emergencias.

-

¿Cuáles son las consecuencias derivadas de este problema? Son aquellas que no siempre son visibles, pero resultan importantes. Ejemplo: ausentismo laboral por accidentes / daños en sistemas automáticos / menores ventas en productos complejos.

-

¿Quiénes son los principales involucrados en este problema? Es conveniente determinar la cadena de abastecimiento y entrega del producto o servicio. Allí, en cada eslabón habrá diferentes involucrados: ecologistas, estado, proveedores, transportistas, grupos sociales, etc.

-

Separe a estos involucrados según criterios significativos de afinidad. Por ejemplo: clientes, estado, tercer sector, vecinos, posibles consumidores, competencia o sustitutos.

-

¿Por qué pienso que esto es un problema para cada grupo de involucrados? Se sugiere ponderar el impacto que tiene para cada grupo. Si es anecdótico, no debe considerarse problema. Ejemplo: cierre de una marca irrelevante de pan no constituye un problema real.

-

Describa brevemente, en una especie de “cuentito”, cómo cree que funciona la dinámica de este problema. Identificar personas afectadas, forma en que los afecta, grado de afectación. Ejemplo: no es lo mismo perder un proveedor en un universo de 30 que perder el único proveedor.

-

Proponga 3 situaciones diferentes en otros lugares o circunstancias donde exista el mismo problema o uno similar. Esto ayuda a identificar componentes del problema y orientar su abordaje. Ejemplo: incremento de accidentes de tránsito en otra ciudad por mala iluminación o exceso de publicidad.

-

Analice en cada uno de los tres casos similitudes y diferencias con su caso. Se aconseja armar una tabla con factores verificados o supuestos y describir cómo se dan en este caso.

-

Realice el Árbol del Problema (Causas y consecuencias, Medio y fines). El árbol de problemas permite visualizar causas (raíces), impactos (ramas) y ponderación en el problema. Es una técnica que puede hacerse individual o grupalmente.

Capítulo 2 – Estudio Legal

1) Propósito del estudio legal

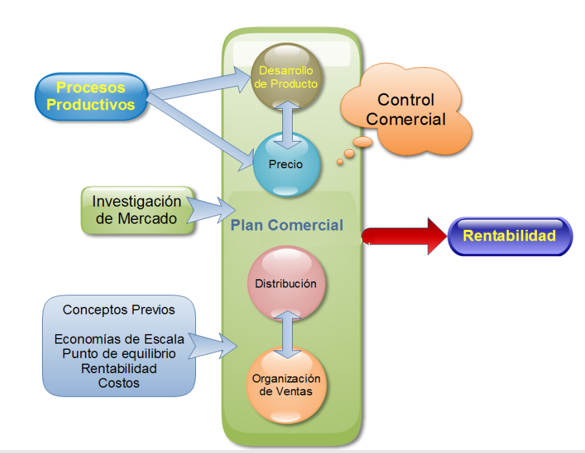

En el ciclo de vida de un proyecto (perfil, prefactibilidad, factibilidad, ejecución y operación), el Estudio Legal permite identificar requisitos normativos, estructuras jurídicas posibles, riesgos legales y costos de cumplimiento que impactan en el flujo de caja y en el cronograma. En términos de evaluación, el Estudio Legal no sólo reduce la probabilidad de contingencias (multas, clausuras, litigios), sino que puede crear valor: habilita incentivos fiscales, mejora el acceso a financiamiento, habilita licitaciones públicas y disminuye el costo de capital al reducir asimetrías de información para inversores. En Argentina, este estudio se apoya en tres ejes: a) forma jurídica y gobierno corporativo; b) licencias, habilitaciones y contratos clave; c) cumplimiento regulatorio transversal (consumidor, datos personales, laboral, ambiental, firma digital, defensa de la competencia, integridad y anticorrupción).

2) Selección de la forma jurídica

La elección de la figura societaria condiciona la responsabilidad de socios, el gobierno, el acceso a capital, los costos de constitución y la estrategia tributaria. A continuación, un repaso práctico con foco en proyectos emprendedores y PyME. 2.1 Sociedad de Responsabilidad Limitada (SRL) y Sociedad Anónima (SA). Ambas se regulan por la Ley General de Sociedades (LGS) N.º 19.550. La SRL limita la responsabilidad al aporte y se adapta bien a equipos pequeños. La SA es conveniente cuando se proyectan rondas de capital o gobierno corporativo más formal. Novedad relevante: el capital mínimo legal exigido para la SA fue actualizado a $30.000.000 por Decreto 209/2024 (art. 186 LGS). 2.2 Sociedad por Acciones Simplificada (SAS). Creada por la Ley 27.349 para emprendimientos. Admite constitución unipersonal y, según normativa vigente de la IGJ (RG 6/2017 y modificaciones 11/2024 y 12/2024), se reactivaron procedimientos de inscripción y se simplificaron exigencias respecto de 2020–2023. Es una alternativa flexible en CABA y, según jurisdicción, puede tener particularidades. 2.3 Cooperativas (Ley 20.337). Entidades de capital variable y gestión democrática (un asociado = un voto). Pueden ser idóneas para proyectos productivos, de servicios y energía distribuida donde la participación de usuarios/productores es clave. 2.4 Asociaciones Civiles y Fundaciones. Figuras sin fin de lucro, útiles para proyectos con objetivo social/educativo/cultural. Se rigen por el Código Civil y Comercial y las Normas de la IGJ (RG 7/2015). Pueden acceder a exenciones fiscales; deben destinar excedentes al objeto. 2.5 Empresa mixta / Alianzas público–privadas. Para proyectos de infraestructura o servicios públicos, evaluar esquemas PPP (Ley 27.328 y su reglamentación). En fases tempranas conviene mapear riesgos regulatorios, garantías, reparto de riesgos y requisitos de integridad. Criterios de decisión sugeridos: (i) proyección de socios e inversores; (ii) necesidad de unipersonalidad; (iii) requisitos de capital y costos; (iv) elegibilidad para licitaciones/incentivos; (v) gobernanza y salida.

Ventajas de la S.A.S: Libertad estatutaria casi absoluta. Posibilidad de ser unipersonal. Bajo costo y capital mínimo bajo, Captación de capitales por crowdfunding, Mantenimiento de aportes por dos años. Puede prohibir venta de acciones por 10 años. Resolución de conflictos por arbitraje. Uso de nuevas tecnologías para actos societarios y registros. Único sujeto beneficiario de la Ley 27.349., Acceso a fondos fiduciarios (FONDCE, Fondo Semilla).Excelente alternativa para PYMES. Puede transformarse desde SRL o S.A.

Ventajas de la S.A.S. y la SRL: No hay edictos para convocar socios. Administradores pueden operar sin renovación. No están sujetas al control de la I.G.J. No deben presentar balances.Pueden excluir a un socio por inconductas.

Ventajas de la S.A.S. y la S.A. División del capital en acciones de diversas clases.Mejor status comercial con presidente de directorio.Confidencialidad sobre los dueños. Control del ingreso de socios, embargos y prendas, Sin límite de cantidad de socios. S.A.: capital superior a 10 millones sin fiscalización de la I.G.J., puede emitir obligaciones negociables.

Ventajas específicas de cada tipo

SRL: No tiene capital mínimo.Sociedad de bajo costo. No paga impuesto por intereses presuntos de préstamos a socios. Puede ser controlada en más de un 30% por otra sociedad sin perder su naturaleza (a diferencia de la S.A.S.).

Ventajas de la S.A. No hay responsabilidad solidaria entre socios.Único tipo que puede cotizar acciones en bolsa.Puede explotar concesiones o servicios públicos.Puede tener participación estatal mayoritaria o ser de economía mixta.Puede realizar operaciones de capitalización o ahorro.Puede ser entidad financiera o de seguros.

3) Domicilio social, objeto y registros

• Inscripción societaria: el acto constitutivo y sus modificaciones se inscriben en el Registro Público (LGS). • CUIT y alta impositiva: la persona jurídica obtiene CUIT ante AFIP y declara domicilios (fiscal y legales), actividades económicas y altas impositivas/regímenes. • Monotributo vs. Régimen General (para personas humanas o microemprendimientos): definir encuadre fiscal inicial y facturación electrónica desde el inicio. • Objeto social y rubro: redactar objeto suficientemente específico para el core del proyecto, pero amplio para pivots razonables; compatibilizar con habilitaciones municipales/provinciales y códigos de actividad.

4) Licencias, habilitaciones y contratos clave

4.1 Habilitaciones y permisos. Municipales/provinciales: habilitación comercial, seguridad e higiene, impacto acústico/ambiental cuando corresponda. Sectoriales: alimentos (BPM y RNE/RNPA), salud, TIC/telecomunicaciones, energía, transporte, fintech, etc. 4.2 Propiedad intelectual y activos intangibles. Marcas: registrar el signo en INPI (clases de Niza) para blindar identidad comercial y habilitar franquicias/licencias. Patentes y modelos de utilidad: evaluar novedad, actividad inventiva y aplicación industrial; esencial para proyectos de base tecnológica. Contratos de cesión/licencia y confidencialidad: ordenar la titularidad (propiedad de código, know-how, diseños). 4.3 Contratos operativos. Acuerdo de socios/accionistas; contratos con proveedores estratégicos; Términos y Condiciones y Políticas de Privacidad (si hay plataformas); contratos laborales/servicios.

5) Cumplimiento regulatorio transversal (checklist docente)

5.1 Firma y documentos digitales. La Ley 25.506 reconoce la firma digital como equivalente a la manuscrita; habilita contratación y gobierno corporativo a distancia (estatutos, actas, contratos), sujeto a los requisitos técnicos y a la normativa vigente. 5.2 Defensa del consumidor y comercio electrónico. Deber de información, trato digno y derecho de arrepentimiento en ventas a distancia. En sitios web/app, obligación de mostrar un “Botón de Arrepentimiento” visible y sin trámites adicionales; respuesta con código dentro de 24 h. 5.3 Datos personales (Ley 25.326). Principios: consentimiento, finalidad, minimización, seguridad. Registrar bases de datos cuando corresponda, establecer políticas de privacidad y canal para ejercer derechos ARCO. Considerar guías AAIP y el Registro No Llame. 5.4 Laboral (LCT 20.744 y normativa complementaria). Contrato por tiempo indeterminado como regla; registrar altas; cumplir con convenios colectivos, higiene y seguridad; prever políticas de teletrabajo, igualdad y prevención de violencia laboral. 5.5 Ambiental (Ley General del Ambiente 25.675). Principios de prevención y precautorio; instrumentos como Evaluación de Impacto Ambiental y participación ciudadana. Incorporar costos de mitigación/compensación y seguros ambientales si aplica. 5.6 Integridad, compliance y contratación pública (Ley 27.401). Responsabilidad penal de personas jurídicas por delitos contra la Administración Pública y balances falsos. Para contratar con el Estado en ciertos montos y regímenes (obras, PPP, concesiones), es condición acreditar un Programa de Integridad adecuado. Usar los lineamientos de la Oficina Anticorrupción y el RITE como guía.

6) Gobierno corporativo y gestión de riesgos legales

- Diseño de órganos (gerencia/directorio, sindicatura cuando sea exigible), matrices de delegación y manuales de firma.

- Políticas: conflicto de interés, compras, anticorrupción, tratamiento de datos, continuidad del negocio y seguridad de la información.

- Gestión documental: libros obligatorios (físicos o digitales), actas, poderes, contratos, evidencias de cumplimiento (capacitación, auditorías).

- Mapa de riesgos: identificar contingencias (regulatorias, contractuales, laborales, ambientales) y definir respuestas (aceptar, mitigar, transferir, evitar).

Bibliografía y normativa básica de referencia (no exhaustiva)

- LGS 19.550 (InfoLeg). Decreto 209/2024 (capital mínimo SA).

- Ley 27.349 (SAS) y resoluciones IGJ 6/2017, 11/2024, 12/2024.

- Ley 20.337 (Cooperativas).

- IGJ RG 7/2015 (asociaciones, fundaciones y normas registrales).

- AFIP: CUIT, inscripción, Monotributo y facturación electrónica.

- Ley 25.506 (Firma Digital).

- Ley 24.240 y Resolución SCI 424/2020 (Botón de Arrepentimiento).

- Ley 25.326 y guías AAIP (Protección de Datos).

- Ley 20.744 (LCT).

- Ley 25.675 (Ley General del Ambiente).

- Ley 27.328 (PPP) y Decreto 118/2017 (reglamentación).

- Ley 27.401 y Lineamientos de la Oficina Anticorrupción.

- INPI: guías de marcas y patentes.

Otros aspectos legales

Domicilio

-

No necesariamente en la planta, puede estar en otra provincia o estudio contable.

-

Importante para notificaciones e inspecciones.

-

Conveniente tener representantes o personal administrativo allí.

-

Rubro

-

Revisar leyes antes de inscripción.

-

Existen rubros incompatibles.

-

Para ciertas operaciones se requiere rubro específico y antigüedad.

Preguntas del Capítulo 2 – Estudio Legal

Aspectos Jurídicos y Organizativos

-

¿Cuál es la forma jurídica más adecuada para mi proyecto? La elección de la forma jurídica depende de factores como el tamaño del proyecto, la necesidad de captar capital, la responsabilidad de los socios y los costos de constitución. Ejemplo: SRL para bajo costo y simplicidad, S.A. para grandes proyectos con posibilidad de cotizar en bolsa, S.A.S. para flexibilidad y rapidez de constitución.

-

¿Qué ventajas y desventajas tiene cada tipo societario? Las SRL tienen bajo costo y no requieren capital mínimo, pero limitan la cantidad de socios. Las S.A. permiten captar capital en bolsa y explotar concesiones públicas, pero son más complejas y costosas. Las S.A.S. combinan ventajas de ambos modelos, con libertad estatutaria y posibilidad de ser unipersonales.

-

¿Qué otras figuras jurídicas podría considerar? Fundaciones y asociaciones civiles son opciones sin fines de lucro, útiles para proyectos sociales o comunitarios. Las cooperativas se basan en la ayuda mutua y propiedad conjunta. Las empresas mixtas combinan capital público y privado.

-

¿Qué requisitos legales debo cumplir para constituir la sociedad? Voluntad de constituirla (escritura pública), patrimonio inicial, estatutos, inscripción en registros públicos, obtención de CUIT, habilitaciones municipales y provinciales según el rubro.

-

¿Qué importancia tiene el domicilio legal? El domicilio legal es clave para notificaciones e inspecciones. No necesariamente debe estar en la planta, puede ser en otra provincia o en un estudio contable. Conviene que haya representantes o personal administrativo allí.

-

¿Qué debo considerar respecto al rubro de la sociedad? Es necesario revisar las leyes antes de la inscripción. Existen rubros incompatibles y, para ciertas operaciones, se requiere un rubro específico e incluso antigüedad en el mismo.

Capítulo 3 – Estudio de Mercado para Proyectos de Inversión

Comercialización

Proceso cuyo objetivo es hacer llegar los bienes desde el productor al consumidor.En términos generales, son los procesos necesarios para llevar los bienes del productor al consumidor.

Hoy la comercialización se apoya en plataformas digitales, logística inteligente y análisis de datos en tiempo real (e-commerce, omnicanalidad, trazabilidad con blockchain).

Cliente

El cliente es la entidad (persona o empresa) que compra, usa o consume el producto ofrecido por la empresa. Puede ser un cliente habitual o eventual.Siempre es necesaria la condición de compra, uso o consumo, aunque puede no haber intercambio financiero (ejemplo: entidades sin fines de lucro).El cliente es un usuario digital que deja huellas de comportamiento en redes sociales, apps y plataformas. Los sistemas CRM inteligentes permiten integrar estos datos para personalizar la experiencia y fidelizar.

Concepto de Mercado

Mercado es el conjunto de compradores reales y potenciales de un producto, que comparten una necesidad o deseo particular que puede satisfacerse mediante una relación de intercambio. (Philip Kotler, Gary Armstrong, Dionisio Cámara e Ignacio Cruz)

En la actualidad, el mercado se entiende como un ecosistema de datos. El análisis de Big Data permite identificar patrones de consumo y microsegmentos imposibles de detectar con métodos tradicionales.

Investigación de Mercado

Un estudio de mercado es el proceso de recolectar, analizar e interpretar datos sobre un mercado específico, incluyendo a sus consumidores, competidores y el entorno general. Su propósito principal es reducir riesgos y proporcionar información clave para la toma de decisiones estratégicas antes de lanzar un producto, abrir un negocio o cambiar una estrategia comercial.

¿Para qué sirve un estudio de mercado? Este análisis ayuda a las empresas a:

-

Evaluar la viabilidad: Determinar si un nuevo producto o servicio tendrá éxito entre los consumidores.

-

Conocer al cliente: Identificar las necesidades, gustos, comportamientos y ubicación del público objetivo (segmentación).

-

Analizar la competencia: Entender qué ofrecen otros negocios, sus precios y cómo diferenciarse de ellos.

-

Detectar tendencias: Anticiparse a cambios en el mercado para adaptar la oferta a tiempo.

Objetivos del Estudio de Mercado

-

Ratificar la existencia de una necesidad insatisfecha o mejorar el servicio existente.

-

Determinar la cantidad de bienes/servicios que la comunidad adquiriría a determinados precios.

-

Conocer los medios para hacer llegar bienes y servicios a los usuarios.

-

Dar al inversionista una idea del riesgo de aceptación en el mercado.

Nuevas metodologías de la Investigación de Mercado

-

Analítica predictiva: Modelos de IA que anticipan tendencias.

-

Social listening: Herramientas que analizan conversaciones en redes.

-

Data mining: Extracción de información de grandes volúmenes de datos para descubrir oportunidades.

Estudio de la Demanda

-

Tradicional: Elasticidad precio, ingreso, proyecciones poblacionales.

-

Algoritmos de IA que simulan escenarios de consumo.

-

Modelos de recomendación aplicados a productos industriales.

-

Pronósticos ajustados en tiempo real con machine learning.

Demanda Insatisfecha:

Es la diferencia entre la oferta y la demanda, ya sea en el presente o extrapolada. Ocurre cuando lo producido u ofrecido, por los diferentes oferentes no alcanza a cubrir los requerimientos del mercado. Esto presenta una oportunidad para el proyecto, si las condiciones de precio y oferta son satisfactorias

Demanda Satisfecha:

cuando lo que se ofrece al mercado por los diferentes oferentes es exactamente lo que requiere. En este caso el proyecto deberá contemplar “tomar” una porción de la competencia

Segmentación:

Requisitos para la elegibilidad del segmento:

-

1. Mensurabilidad, que el segmento en cuestión pueda ser medible o

-

cuantificable.

-

2. Accesibilidad, los segmentos de mercados seleccionados se pueden

-

atender y alcanzar en forma eficaz.

-

3. Sustanciabilidad, se asocia a un concepto de materialidad, es decir,que tan

-

grande o interesante es el segmento a utilizar.

-

4. Accionamiento, posibilidad de creación o diseño de planes adecuados para el segmento en cuestión.

Marketing Mix

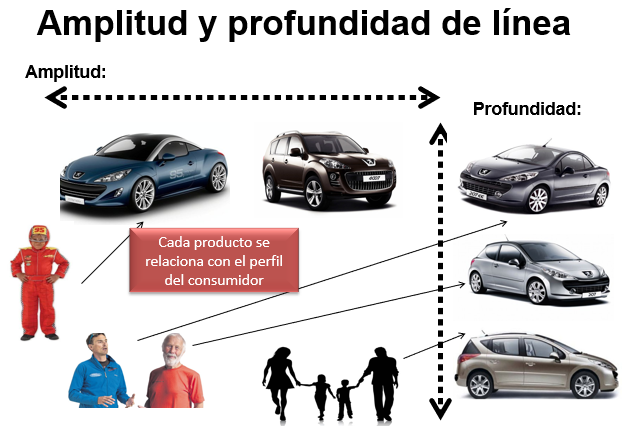

Se trata de las siglas de las cuatro variables más importantes de la comercialización

Producto: Responde a la pregunta de qué vamos a vender

Precio: A qué precio se venderá dicho producto

Plaza: Sinónimo de lugar, indica qué ámbito geográfico será elegido como terreno de acción

Promoción: Nos brinda una idea de cómo advertiremos a este mercado de la existencia de nuestro producto o servicio

El Plan Comercial y la Ingeniería

A fines de los ́80, Nicolas Hayek, Gerente de Swatch, veía como los relojes de precisión de cuarzo japoneses y chinos poseían la mayor parte del mercado a un precio promedio de U$75. Luego de analizar la situación, decidió que para competir, debía vender relojes de similar calidad a un precio de U$40

Este precio era imposible de competir para los orientales y para Swatch en ese momento. Incluso la mano de obra suiza era sensiblemente más cara

Emprendió una fuerte reingeniería de los procesos y productos, logrando, reducir de 150 piezas a 50 en el ensamble final, incorporando piezas cerámicas y de resinas en lugar de metálicas, y cambiando radicalmente la línea de ensamble. En lugar de tornillos, las cajas se ajustan con ultrasonido y otras mejoras similares.

Así, alcanzó el costo deseado para el precio de U$40, ganando la batalla imposible a los orientales y además, de un modo innovador muy difícil de replicar. Todo gracias a la Ingeniería.

Estudio de la Oferta

-

Tradicional: Infraestructura, equipamiento, personal.

-

Digital twins: Réplicas virtuales de plantas y cadenas logísticas.

-

Blockchain: Transparencia en la trazabilidad de la oferta.

-

Automatización inteligente: Robots y sistemas de IA que optimizan producción.

Determinación de la Oferta: Infraestructura

• La capacidad de la infraestructura depende de: – El número de unidades – Las dimensiones o capacidad de cada unidad – El estado de conservación, – Normas de calidad de servicio o de seguridad

Determinación de la Oferta: Equipamiento

• La capacidad del equipamiento depende de: capacidad del equipamiento depende de: – El número de unidades por tipo de equipo – La capacidad de cada unidad – La disponibilidad efectiva – Normas de calidad de servicio o de seguridad

Análisis de Precios

-

Tradicional: Equilibrio oferta-demanda, precios regionales y nacionales.

-

Dynamic pricing: Precios que varían en tiempo real según demanda y competencia.

-

IA aplicada al pricing: Algoritmos que maximizan rentabilidad ajustando precios automáticamente.

-

Percepción digital del valor: Influencia de reseñas online y reputación digital.

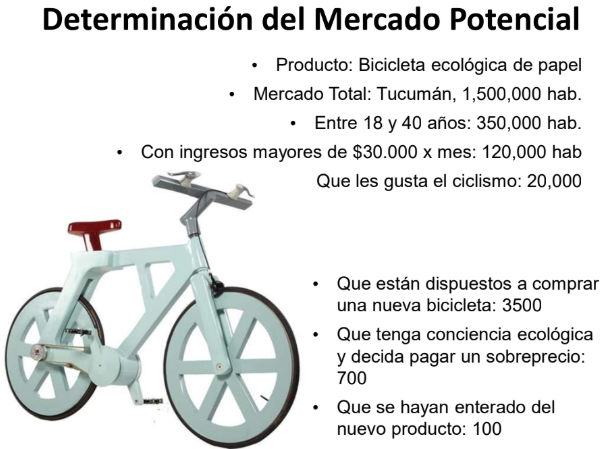

Mercado Potencial

-

Tradicional: Segmentación por edad, ingresos, hábitos.

-

Microsegmentación digital: Identificación de nichos a partir de datos de comportamiento online.

-

CRM avanzado: Integración de datos de ventas, marketing y servicio al cliente para calcular el mercado potencial con mayor precisión.

Determinación del Mercado Potencial

No consumidores absolutos: Es el mercado que, por alguna razón, no es candidato a consumir nuestro producto, por ejemplo, los hombres para ropas de mujeres o los indigentes para los automóviles

No consumidores Relativos: Es el mercado que, por alguna razón, no consume actualmente nuestro producto, pero que cambiando algo, podría consumirlo. Por ejemplo, un mercado donde aún no llega el producto, o bien el mercado de los celíacos, que con alguna modificación en el producto, podrían consumirlo.

Mercado Actual de la competencia: Es la porción del mercado que consume productos similares a los ofertados, pero que son comprados a otros proveedores. La determinación del Mercado Potencial será entonces una fracción de lo que resulte del Mercado total que no incluya los N.C.A ni el mercado actual de la empresa

Que están dispuestos a comprar en los próximos 3 meses: 8

• Prueba ácida: 8 – 4 – 2 – 1 • MUY ACIDA 32 – 16 – 8 – 4 – 2 – 1

• Debe verse cómo incrementar esta cantidad

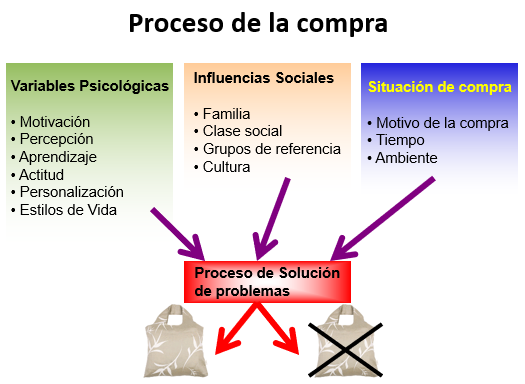

Proceso de Compra

-

Tradicional: Motivación, percepción, aprendizaje, actitudes.

-

Customer journey digital: Mapas de experiencia que incluyen interacciones en redes, apps y plataformas de e-commerce.

-

Personalización con IA: Ofertas adaptadas al perfil único de cada cliente.

-

Economía de la atención: Competencia por captar y retener la atención del consumidor.

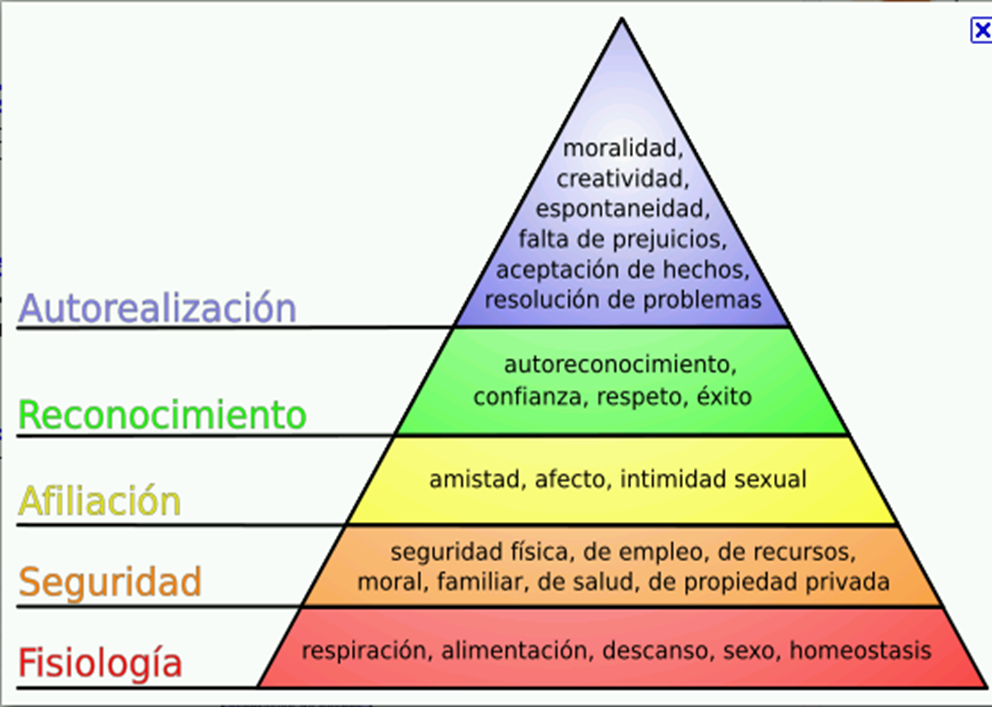

Necesidades según Maslow: Nos presenta una jerarquía de necesidades. Si no se satisface las de más abajo (que resultan las más básicas), el comprador no pasará a las siguientes

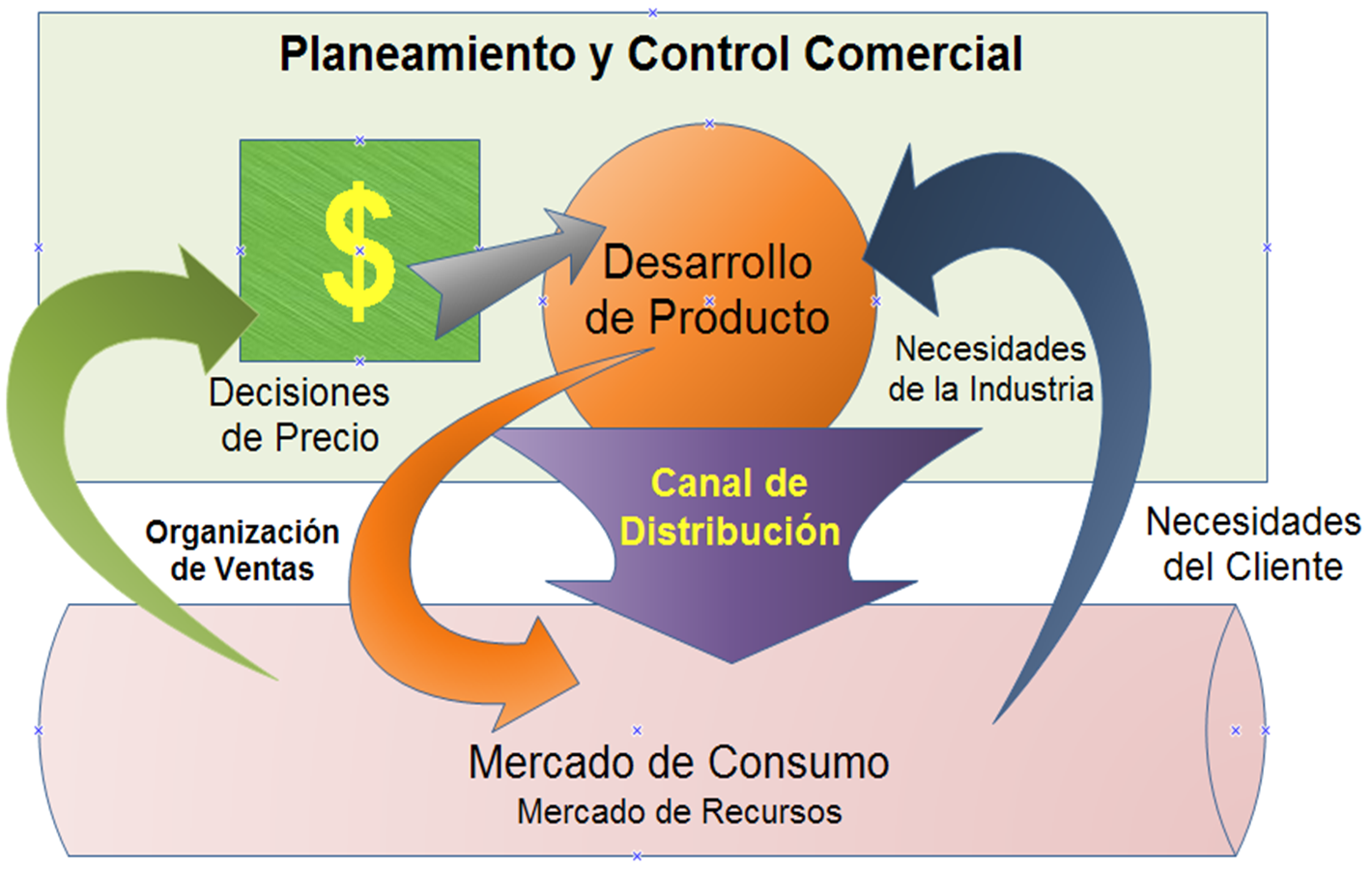

Decisiones de Precios

El mercado, solicita una serie de especificaciones técnicas acerca del producto,También transmite una Valoración del Producto, que se materializa como un sacrificio que está dispuesto a realizar para su adquisición: El Precio

Sin embargo, es la empresa la que pone precios a sus productos, y el mercado los valida por medio de la adquisición de los mismos.

La estrategia en precios ha de contribuir a conseguir los objetivos de la empresa en:

-

Beneficios,

-

Penetración,

-

Imagen,

-

Tipo de producto,

-

Líneas existentes,

-

Competencias,

-

Novedad.

Decisiones de precio: Abordajes

¿Cómo se forma el precio?

-

Costo + Beneficio

-

Precios como margen sobre los costos totales

-

Precios como margen sobre los costos variables

-

Precios basados en la competencia

-

Precios basados en la curva de aprendizaje

-

Precios por segmento

-

Decisiones de Distribución

-

Precios de descreme: El papel de la innovación

-

Precio basado en la imagen: Las segundas marcas

-

Precio basado en la personalización: ¿Cuánto está dispuesto a Pagar?

-

Precio de producto ampliado: Superando las expectativas

-

Precio Solución

El Canal de Distribución

-

Puede ser desde un nivel simple hasta de múltiples niveles

-

Puede estar bajo una única coordinación o coordinaciones diferentes

-

Pueden encargarse de un producto o unos pocos, hasta miles de productos

Funciones del Canal de Distribución

El canal de distribución deben agregar valor en forma de:

-

Cercanía al cliente

-

Unitización y/o Desunitización

-

Modos alternativos de entrega

-

Surtido de productos

-

Financiación

-

Interacción con el cliente y el proveedor

-

Servicios adicionales (posventa, regalos, etc.)

-

Distribución Selectiva e Intensiva

Pero… Obviamente, al agregar valor, agregan costos…

Especialización horizontal: Cada cadena se especializa en un determinado tipo de producto

Sin embargo, cuando los volúmenes de actividad no lo justifican, los eslabones verticales se integran, por ejemplo, el distribuidor podrá vender directamente al público en una ciudad pequeña.

Selección de canales de distribución:

-

Manejo de SKU: Carga máxima que puede manejar el canal

-

Características físicas: Temperatura, humedad, cadenas de frío, bioseguridad, etc.

-

Tiempos de reacción: A las variaciones que puedan suscitarse en el abastecimiento, cambios en la demanda, etc.

-

Capacidad de depósitos: Capacidad en almacenes, posibilidad de flexibilizar, compartir con otras marcas, etc.

-

Posibilidad de operaciones logísticas: Unitización, desunitización, algún grado de trabajo, etc.

Promoción

-

Son decisiones relativas a cómo se da a conocer el producto y/o servicio

-

Pueden ser promociones de ventas o estratégicas

-

Las promociones de ventas son aquellas destinadas a incrementar rápidamente el consumo del producto (por ejemplo, publicar una oferta de 3 días de validez)

El proceso promocional

-

Definición del Objetivo Promocional.

-

Definición del Tipo de Promoción (Consumidor, distribuidor o fuerza de ventas).

-

Definición de las Herramientas (Fabricante – Distribuidor, Distribuidor – Cliente, etc.).

-

Definición del Estímulo Promocional (Naturaleza, control, costo).

-

Definición del Proceso Promocional (Condiciones de participación, Distribución del incentivo, Duración de la promoción)

-

Organización Física de la Promoción (Mejora en la capacidad y velocidad de atención, Mejora en la distribución, Tratamiento especial de la publicidad, ¿Pre-Test de la Promoción?.

-

Promoción

-

Realización de la Promoción (problemas, retrasos, toma de decisiones, adaptaciones, etc.)

-

Control de la Promoción (Control del proceso promocional y control de los resultados).

Conclusiones del estudio de Mercado

-

Esta debe referirse a los aspectos positivos y negativos encontrados a lo largo de la investigación. Riesgos, trabas, condiciones favorables y toda información que se considere importante

-

En forma numérica, debe decirse cuál es la magnitud del mercado potencial que existe para el producto en unidades/año.

-

La conclusión debe referirse a si se recomienda continuar con el estudio o si lo mejor es detenerse por falta de mercado o por cualquier otra causa

-

Pronósticos

-

Los pronósticos de venta determinan los niveles de stocks necesarios

-

Se realizan en base a estadísticas, estacionalidades, pedidos en firme e historiales

-

Su adecuada concepción es crítica para el funcionamiento de toda la cadena

-

Implican compromisos entre costos de producción y operaciones y niveles de servicio

Evolución de Pronósticos a lo largo del tiempo

-

Series temporales, causalidad, simulaciones.

-

Big Data forecasting: Pronósticos basados en millones de datos en tiempo real.

-

IA adaptativa: Modelos que aprenden y corrigen automáticamente.

-

Simulación avanzada: Escenarios dinámicos que integran variables macroeconómicas y sociales.

Variables a pronosticar

-

Oferta: Productos similares, volumen, estacionalidad, tiempos de respuesta, poder de los proveedores, etc.

-

Demanda: Mercado potencial, productos sustitutos, clima, historial, poder de los compradores, etc.

-

Características del producto: Ciclo de vida, usos alternativos, productos complementarios, etc.

-

Competencia: Participación de mercado, intensidad, reacción a una nueva introducción y/o cambios en el volumen, etc.

Tipos de Pronósticos

-

Cualitativos: Se utiliza cuando existen pocos datos. Etapa de introducción. Analogías de situaciones anteriores, opiniones subjetivas, extrapolaciones, etc. Escasa precisión.

-

Causalidad: Demanda relacionada con factores en particular. Ej: Demanda de refrescos en función del clima

-

Series temporales: Es el método mas preciso en la medida que se dispone de datos confiables, y no existen cambios bruscos.

Tipos de pronóstico según el horizonte

-

Corto alcance: Menor a un año, generalmente menor a tres meses. Es el caso de una agenda de trabajo, de asignación de trabajadores, etc.

-

Medio alcance: De 3 meses a 3 años: Es el caso de planeación de ventas y producción, presupuestos, etc.

-

Largo alcance: 3 años o más: Introducción de nuevo producto al mercado, ingreso en una nueva área de negocios, establecimiento de plantas, depósitos, etc.

Pronósticos y Ciclo de Vida

Influencia del ciclo de vida del producto

-

En las etapas de introducción y crecimiento, se requiere pronosticar con mayor asiduidad. La razón es que se dispone de mucha menos información. Etapas de cambios rápidos en la demanda

-

Para las etapas de maduración y declinación los pronósticos pueden ser mas distanciados. Mayor estabilidad y mayor información.

Las Leyes de los Pronósticos

-

Primera Ley: Los pronósticos son mas exactos en el corto plazo.

-

Segunda ley: Los pronósticos son mas exactos en la medida que incluyen un mayor número de productos (Trigo, maíz, cebada)

Métodos de proyección para pronósticos

Anteriormente dijimos que la oferta, la demanda y los precios se deben proyectar en el tiempo, para concluir en nuestro estudio de mercado

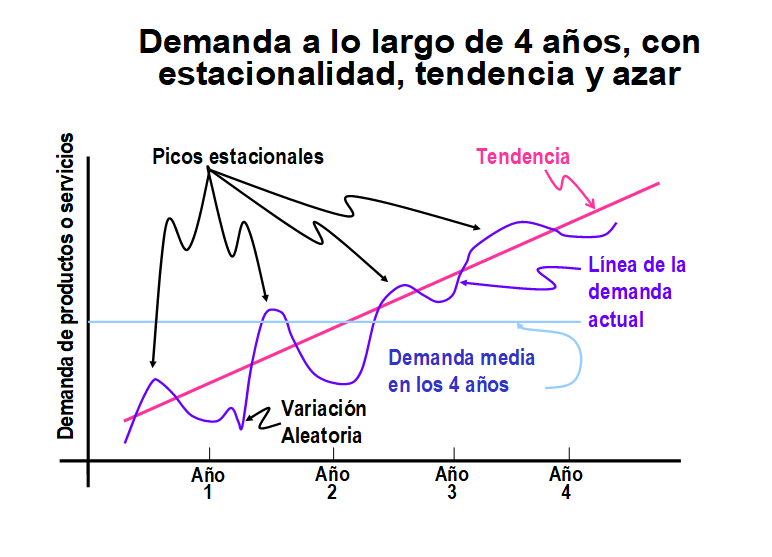

Tendencia Secular: poca variación en periodos largos, se representa con una recta o una curva suave.( periodos de 1 año)

Tendencia estacional: en función de costumbres tradiciones, hábitos; clima; variación en periodos cortos.(menos de 1 año)

Tendencia cíclica: variaciones aleatorias de la economía se produce en muy largos periodos de tiempo.(mas de 10 años)

Las variables como demanda y oferta se analizan en periodos de 1año y se proyectan hasta 5 años;

Se asume una tendencia SECULAR.

Métodos de proyección

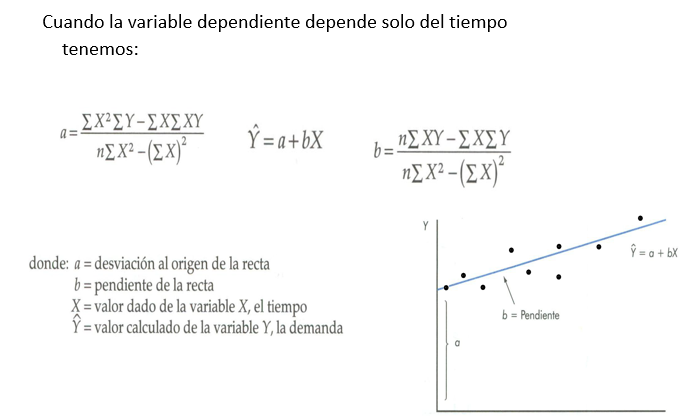

La tendencia SECULAR básicamente se puede analizar con tres métodos estadísticos de proyección; El método de medias móviles; El método de mínimos cuadrados; Ecuaciones no lineales. Asumiremos el método de mínimos cuadrados como el más utilizado, aunque casos especiales deberán ser abordados de acuerdo a la literatura correspondiente.

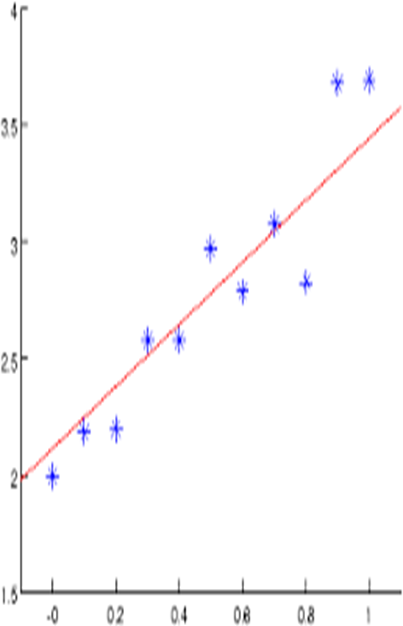

El Método de mínimos cuadrados:

Se basa en calcular la ecuación de la recta para una serie de puntos dispersos sobre una gráfica, curva que se considera el mejor ajuste, y la suma algebraica de las desviaciones de los valores individuales respecto a la media es cero y la suma del cuadrado de las desviaciones de los puntos individuales respecto a la media es mínima.

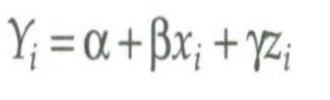

Método de los mínimos cuadrados con 3 variables:

Cuando la variable dependiente no solo depende de del tiempo si no de otra variable más, donde se debe conocer como se comporta en el tiempo esta última; por ejemplo la tercera variable puede ser el PBI. Puesto que si el PBI disminuye, disminuye también la actividad productiva, y por oro lado se puede extraer su comportamiento esperado en las bases estadísticas de cada país.

Tenemos que encontrar la ecuación de un plano:

Donde:

Y: variable a proyectar

X: variable independiente, tiempo

Z: Segunda variable independiente

α , β , γ : coeficientes

(yi; xi ; zi ): Conjunto

Estrategias de proyección

Los métodos mencionados se simplifican muchísimo con herramientas informáticas como Excel y graficando los resultados. Se recomienda:

-

Hacer el estudio de la variable (Demanda, oferta o precio) y su comportamiento en el tiempo

-

Si la variable sigue algún patrón, éste nos dará la variación en el tiempo de la variable (ejemplo; la demanda de pan crece con el número de habitantes.)

-

En caso de que la situación sea más compleja se recurre a datos estadísticos hasta la fecha, y se proyecta la misma hacia un futuro en función de la ecuación obtenida

Aplicación método de proyección

Demanda y Oferta

-

Haciendo un trabajo similar, se llega a la conclusión que la importación y exportación de helados son mínimas.

-

En nuestro caso, se estima que la oferta sigue la demanda y la demanda insatisfecha es similar a la importación

-

También se tuvo en cuenta para la recta de la oferta las inversiones en el sector y el crecimiento de la producción de materias primas

Ejemplos prácticos

A continuación se desarrollan ejemplos prácticos, haciendo la salvedad de que los números empleados son a modo ilustrativo.

Ejemplo 1:

A_ Definición del producto: Fraccionamiento de papel Higiénico.

B_ Elección del mercado donde se introduce: Una ciudad X con 1000000 de habitantes y una tasa de crecimiento de 10 % por año. Venta a mayoristas y minoristas.

C_ Demanda: en base a encuestas realizadas se estima que en promedio una persona emplea 1 rollo de papel higiénico de 60m cada 3 días. Es decir 20m por día. Por lo tanto la ciudad X demanda 365 dia/año x 20 m/dia hab x 1000000 hab.=7300000000m/año de papel higiénico.

Se considera que la tasa de crecimiento de la demanda es de un 10% al igual que la tasa de la población.

D_ Oferta: mediante un sondeo y recorrido de la Ciudad X se determina que en dicha ciudad solo hay un pequeño fabricante de papel higiénico; que cubre una demanda de 50000000 m/año; se considera que su crecimiento también será de acuerdo al crecimiento de la población.

F_ Precio: a partir de encuestas se determina que los comerciantes mayoristas consiguen el papel a 1 $ los 60 m; los minoristas a 1,5 $ los 60m este precio es en promedio considerando el fabricante de la ciudad X y el papel traído desde otros provincias.

G_ Comercialización: Como la ciudad X es una ciudad pequeña se opta por trabajar con intermediarios mayoristas, que deberán retirar el producto en fabrica y intermediarios minoristas a los cuales por pedido se les hace llegar el producto a su local.

H_ Conclusiones del estudio de mercado:

1_ La demanda Insatisfecha es de (7300000000 – 50000000) m/año=7250000000m/año

Con esto adoptamos como tamaño para nuestra empresa, que tenga una capacidad instalada de 3000000000 m/año; esto no quiere decir que no podemos tomar los 7250000000m/año; solo que a manera de cubrirnos adoptamos los 3000000000.

2_ El precio de mercado será: menor o igual a 1 $ los 60m para mayoristas y 1,50$ los 60 m para los minoristas.

3_ A primera vista el proyecto es viable.

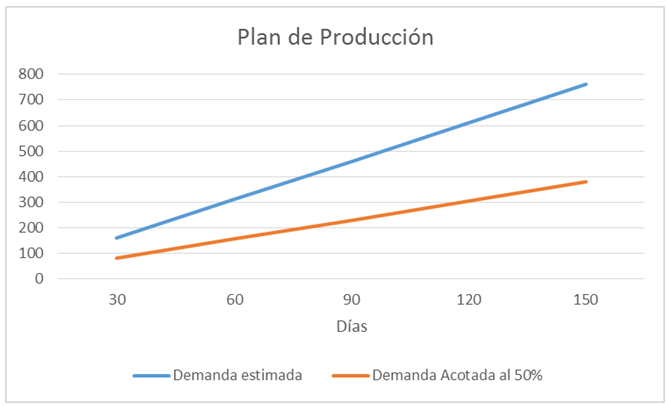

Plan de Producción y Ventas

• Una vez que tenemos la demanda insatisfecha, o bien que sabemos que debemos tomar una porción del mercado, debemos tomar la decisión del mercado a abordar

• Esta decisión dependerá de diversos factores como límites geográficos, límites del financiamiento, riesgos asociados, posibles reacciones de la competencia, etc.

-

Para el caso analizado, debe tenerse en cuenta que el helado industrial es el 70% del consumo total

-

A su vez, Tucumán representa un 3% del consumo total aproximadamente

-

Debido a la fortaleza de las marcas instaladas, algunas de clase mundial y la fuerte presencia de Grido, se decide un plan máximo de porción del mercado del 10 % en 10 años, alcanzándolo en forma lineal año a año

-

Lo que el estudio de mercado nos brinda son límites difusos dentro de los cuales deberemos movernos

-

Con el mismo estudio de mercados, dos inversores pueden tomar decisiones diferentes, incluso de no iniciar el proyecto

-

El desarrollo de esta perspectiva es complejo y hasta intuitivo, pero sin dudas vale la pena plantearse al menos tres alternativas diferentes

-

Dentro de estas alternativas caben 3 niveles: Optimista, realista y pesimista

Conclusiones del estudio de mercado

-

Permite determinar para un producto, su viabilidad comercial

-

Se estudia la oferta, la demanda y el precio, así como su evolución

-

Es fundamental para establecer la viabilidad del proyecto

-

Es un proceso complejo, y debe ser realizado profesionalmente

-

En base a este estudio se podrá determina el tamaño del proyecto a realizar

Preguntas del Capítulo 3– Estudio de Mercado

Investigación de Mercado

-

En base a este problema defina cuál es la necesidad que tiene el posible cliente. La necesidad es una entidad derivada del problema existente. Su satisfacción busca subsanar la deficiencia en la variable que indica el problema. Ejemplo: reducir accidentes, aumentar reservas de agua, disminuir tiempos de armado, mejorar tiempos de respuesta de emergencias.

-

El cliente, ¿es el que tiene el problema? De no ser así, explique brevemente la relación entre el cliente y el involucrado que padece el problema. Ejemplo: en problemas de inseguridad o accidentes, los involucrados son la comunidad, pero el cliente puede ser el Estado.

-

¿Quiénes serían mis clientes? Los clientes son quienes adquieren el producto o servicio. Debe distinguirse del usuario, que es quien lo utiliza. Ejemplo: el Estado paga el alumbrado público, pero los usuarios son los ciudadanos.

-

¿Tienen dinero para pagar? Es común pensar que los clientes potenciales pueden pagar, pero muchas veces enfrentan gastos importantes que limitan su capacidad de compra.

-

¿Cuántas unidades consumen al año? La frecuencia de consumo es clave para la viabilidad. Ejemplo: productos como escaleras se compran una sola vez en la vida.

-

¿Hay estacionalidad? Descríbalas. La mayoría de productos y servicios tienen estacionalidad: ropa, helados, deportes de invierno/verano, decoración navideña. También existen estacionalidades ligadas a eventos como mundiales de fútbol.

Competencia y Propuesta de Valor

-

¿Qué competencias tengo en mis productos? (Cosas que el producto hace bien). Identificar ventajas competitivas del producto frente al promedio del mercado.

-

¿Qué competencias tengo en mi propuesta de valor? (Cosas que hago bien). Actividades en las que el equipo del proyecto se desempeña mejor que el promedio: manejo financiero, capacidad de ventas, carisma de la marca, etc.

Demanda y Oferta

-

Describa la demanda que existe en el mundo/país/región de los productos que comercializa su sector. Analizar volumen, tendencias y factores que afectan la demanda global, nacional y regional.

-

Describa la demanda que existe en el mundo/país/región de los productos que comercializa su empresa. Demanda específica de productos similares o sustitutos, cuantificando cantidades y formas de instrumentación.

-

Describa la oferta que existe en el mundo/país/región de los productos que comercializa su sector. Volumen, tendencias, tipo de consumidor, formas de pago, posibilidad de internacionalización.

-

Describa la oferta que existe en el mundo/país/región de los productos que comercializa su empresa. Foco específico en la propuesta de valor del proyecto.

Demanda Insatisfecha

-

Describa en su sector la demanda insatisfecha. ¿Cómo llega a esa conclusión? Demanda potencial que el mercado no puede satisfacer bajo condiciones actuales.

-

Describa en el producto que comercializará su empresa la demanda insatisfecha. ¿Cómo llega a esa conclusión? Análisis de competencia, diferenciación, esquema de precios, encuestas.

Relación con Variables Macroeconómicas

-

Describa cómo cree usted que se relaciona la venta de su producto con el Producto Bruto Interno del país. Dependiendo de si es un producto de lujo o de necesidad, las ventas pueden variar con el nivel de producción nacional.

-

Describa cómo cree usted que se relaciona la venta de su producto con la inflación. Algunos productos funcionan como refugio de valor, otros se ven perjudicados.

-

Describa cómo cree usted que se relaciona la venta de su producto con la apertura de importaciones. Productos con alta competencia extranjera vs. productos que no compiten por peso, volumen o costo.

-

Describa cómo cree usted que se relaciona la venta de su producto con las tendencias globales de la sociedad. Ejemplo: productos saludables, ecológicos, o aquellos declarados peligrosos para la salud.

-

Identifique al menos 3 tendencias que podrían aparecer en los próximos 5 años. Explique brevemente cada una. Ejemplo: no consumir azúcar, preferencia por productos naturales, rechazo a plásticos.

-

Para estas 3 tendencias, identifique qué pasará con sus ventas si se verificaran en grado bajo, medio o alto. Ejemplo: consumo nulo de azúcar → caída total de ventas en productos azucarados.

Mercado Objetivo

-

¿Qué considerandos tiene en cuenta para definir la cantidad de productos a ofrecer al mercado objetivo? Debe definirse la intensidad de relación entre variables como inversión, riesgo, competencia.

-

Defina ese mercado objetivo. Personas o empresas, edad, género, perfil social, económico, intelectual, gustos y tendencias.

-

Explique el proceso y modo de compra de ese mercado principal y secundario. Ejemplo: compras en supermercados, internet, cadenas piramidales, compras por impulso.

-

Explique detalladamente las consideraciones numéricas que hizo para llegar a la cantidad ofrecida. Relacionar con inversión, riesgo, intensidad competitiva.

Capítulo 4 – Estudio Técnico para Proyectos de Inversión

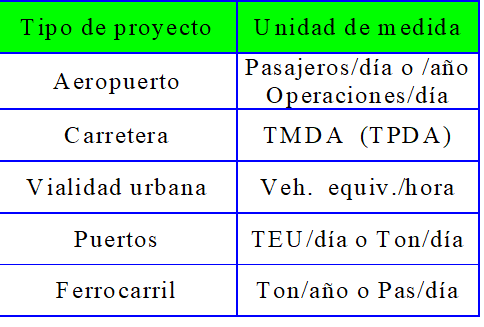

Usar unidades apropiadas para indicar el tamaño: Cantidad de producto por unidad de tiempo es normalmente la medida más adecuada.

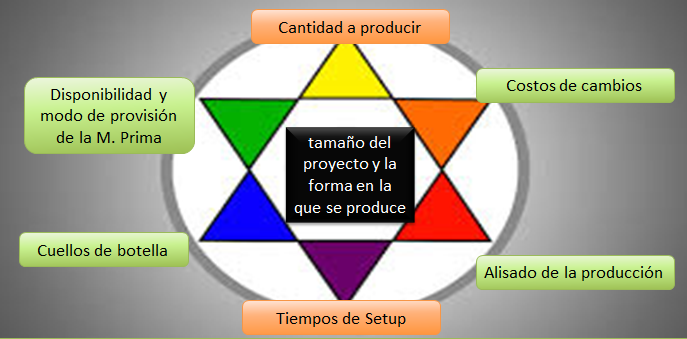

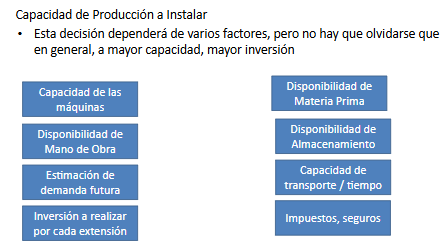

Factores condicionantes del tamaño del proyecto

Población y nivel de demanda

Tecnología utilizada

Financiamiento de la inversión y operación

Localización del proyecto

Disponibilidad de insumos

Fluctuaciones de la demanda

Riesgo asociado al proyecto

Economías de escala

Capacidad de gestión

Evolución del tamaño del proyecto

Alta capacidad instalada: Es conveniente producir cerca de la capacidad máxima para “licuar” los costos fijos

Expansión escalonada: Esta estrategia que consiste en elevar la capacidad de a tramos, se utiliza para que los costos fijos iniciales no superen un nivel razonable

Tamaño inicial bajo: Opción conservadora, es la más utilizada en productos novedosos

Programa de inversiones: Una vez tomada la decisión, se determina el cronograma de inversión teniendo en cuenta los costos financieros de inventarios

Se harán las inversiones pensando en poder llegar a la producción del año 5

Se plantea en el año 5 una ampliación de la línea, sujeta al éxito del Proyecto

Las instalaciones serán diseñadas para la capacidad del año 10

Se debe producir todo el helado a lo sumo en 8 meses, por lo que la capacidad será un 30% mayor que el mes de mayor carga

Se ajusta con stock

Etapas para la realización

Se deben determinar la totalidad de las tareas a realizar

A partir de esta definición, se debe determinar las dependencias de las tareas

Se crean fuertes compromisos entre la conveniencia técnica de alguna secuencia y la económica que sugiere retardar las tareas costosos lo más cerca del comienzo de las operaciones

En algunos casos, se sugiere lanzar de a una las líneas de productos, o bien hacer un aumento escalonado de la capacidad

Se realiza el diagrama de Gantt para la gestión

Plan de producción y Ventas

La planificación de la producción y venta es un complemento del estudio de mercado, y sumamente necesario para continuar con el proyecto.

Sin un plan no podemos proyectar la empresa, es decir no se puede definir su tamaño, su capacidad, su crecimiento, su infraestructura, el proceso apropiado de fabricación, turnos de trabajo, etc.

Permite fijar:

- Los objetivos que la empresa se propone alcanzar en el futuro.

- Los medios que empresa va a necesitar para alcanzar esos objetivos (ejemplo: materia prima, energía).

Demanda-Producción

La cantidad a producir esta directamente relacionada a la demanda estimada.

Sin embargo, recordemos que existen restricciones financieras, tecnológicas, de materia prima, etc.

En base a las mismas, es que se toma la decisión de la cantidad a producir

Política Productiva Nivelada con Stocks.

Se abastece la demanda con una producción constante

El remanente de producción se almacena

Cuando la demanda supera la producción, se abastece desde el inventario

Esta política implica una producción constante y por ende, permite un mejor control y estandarización de procesos y costos.

Política Productiva Nivelada con Capacidad.:

No se utilizan los inventarios para satisfacer la demanda

La capacidad es la necesaria para producir lo que se demanda

Política de Nivelación con Horas Extras: mantener la misma capacidad productiva por unidad de tiempo, variando hs de trabajo por día.

b) Política de Nivelación con Recursos: Se mantiene el horario de trabajo y se varía la capacidad productiva mediante la contratación y despido del personal o por contrataciones temporales, lo cual esta en función de las legislaciones de cada país.

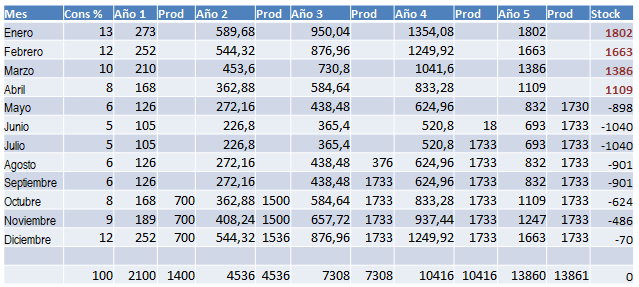

Plan de Producción

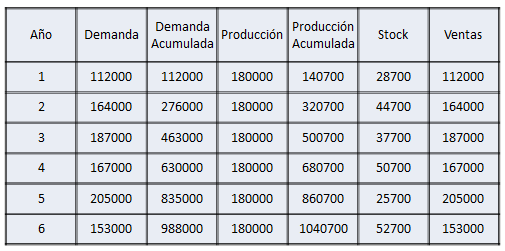

Se considera la demanda como se muestra en la tabla

En los primeros años se trabajará solo 3 meses y se irá ampliando

La capacidad mensual es de 13860 Kg / 12 meses multiplicado por 12/8 (Para poder abastecer en 8 meses) = 1733 Kg / mes

También podemos calcular necesidades de almacén, sumando los meses en que se consume del stock (en rojo) = 5960Kg

La columna “Producción” se obtiene adoptando un valor lógico para lo producción fija, de manera tal de no quedarse sin stock. La columna “ Producción Acumulada” es la suma de las producciones anuales. La fila “stock” se ha obtenido como diferencia entre la producción acumulada y la demanda acumulada.

Plan de Ventas

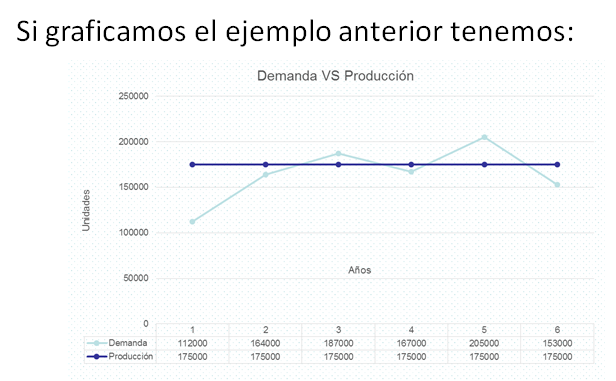

Ya sea que se aplique una Política Productiva Nivelada con Stocks o Política Productiva Nivelada con Capacidad; siempre se pretende vender lo que la demanda exige, por lo tanto una estimación optimista seria un plan de ventas que satisfaga dicha demanda; ya que la producción la regulamos por los métodos mencionados arriba. Ejemplo:

Régimen de Producción: Turnos/día – Días Año

Una vez que se decide cómo nivelar la capacidad, se procede a:

-

Armado de turnos,

-

Generación de contratos,

-

Definiciones en el armado de la planta,

-

Definiciones energéticas,

-

Contratos de transporte

Régimen de Producción (Ejemplo):

-

El primer año se comienza con un solo turno, para favorecer el aprendizaje y se aprovecha el escalonado de la producción que se diseñó

-

A partir del segundo, se utilizan dos turnos

-

Se generan los contratos con el personal, se aprovecha la situación de zafra en Tucumán

-

El personal fijo constará de un técnico y un administrativo

-

El transporte será propio, se toma un conductor ya que la demanda existe en todo el año

Conclusiones

Llegado este punto, en el que tendremos definido el tamaño del proyecto y la forma en la que se produce, debemos concluir sobre:

Capacidad de Producción prevista,

Estudio de Mercado y Disponibilidad de Materia Prima

Disponibilidad y calidad de la Mano de Obra

Ejemplo:

-

Se determina el tamaño de la planta, de 400M2, con 100M2 de oficina, 200M2 techados para la planta y 100M2 para maniobras de carga y descarga

-

Se determina la necesidad de Materia prima por kilo de helado

-

De acuerdo a lo visto anteriormente, se determina la Mano de obra directa

-

Se definen los envases primarios, secundarios y terciarios

-

Se define el tamaño del almacén refrigerado y su grupo electrógeno

Ingeniería del Proyecto

Es de vital importancia para el proyecto anticipar de la forma más precisa y exacta posible cómo será el proceso productivo. Esto permitirá la correcta determinación de los costos de operación y de la inversión en si misma.

Este análisis, de no realizarse correctamente, es uno de los factores de fracaso más comunes en los proyectos, conjuntamente con la incorrecta determinación del mercado

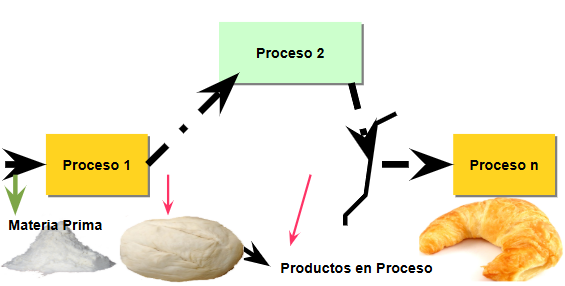

Proceso de Producción o Fabricación: Este proceso debe ser realizado por expertos en el tipo de procesos que involucre el proyecto. Esto asegura en gran medida el conocimiento sistémico del proceso, sus posibles interacciones con los demás elementos, etc.

Se recomienda utilizar el lenguaje de procesos, tal como lo especifica la norma ISO 9001

Balance de equipos: Es vital evitar los "cuellos de botella", asegurando que la capacidad de una máquina no sea drásticamente inferior a la de la siguiente en la línea de producción.

Instalaciones y Distribución de Planta (Layout)

Las instalaciones son el continente de la operación. Aquí la administración busca el flujo óptimo de materiales y personas para reducir costos de movimiento.

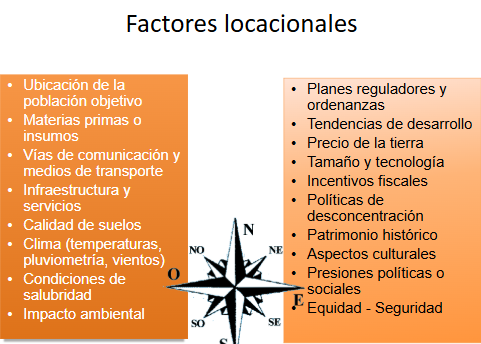

Localización de la planta

Se decide en función de la cercanía a materias primas o al mercado objetivo.

Algunos factores competitivos que impactan en la decisión de localización:

- Necesidad de producir cerca de los consumidores por tiempo

- Arreglos comerciales

- Costos de envío

- Necesidad de situarse cerca de las fuentes de suministros

- Proximidad a los clientes

- Clima de negocios

- Costos totales

- Infraestructura

- Calidad de la Mano de Obra o Saber Hacer

- Zonas Francas

- Riesgos políticos y barreras gubernamentales

- Regulaciones ambientales

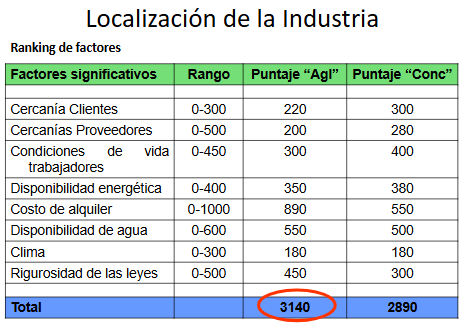

Presentamos a continuación dos métodos para la Localización: El Ranking de factores y el Método del centro de gravedad

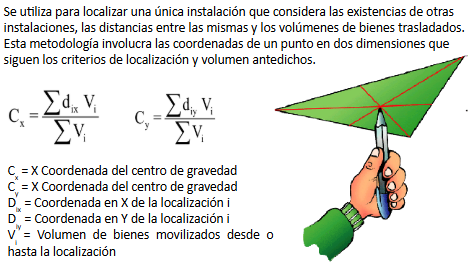

Método del centro de gravedad

Diseño de planta: Se busca minimizar distancias. Un mal diseño aumenta el tiempo de ciclo y el riesgo de accidentes. Incluye áreas de recepción, transformación, almacenamiento de producto terminado y zonas de carga.

Personal Asociado a la Producción (Mano de Obra Directa)

Es el talento humano que transforma la materia prima. En el estudio técnico, este personal se cuantifica según los tiempos y movimientos de la producción.

Perfil técnico: Se definen competencias específicas (operadores, técnicos, supervisores de línea).

Costo variable: Generalmente, este personal crece o disminuye en función del volumen de producción (turnos rotativos, horas extra).

Personal Asociado a la Administración (Mano de Obra Indirecta)

Son los órganos de apoyo que permiten que la producción ocurra, pero no "tocan" el producto. Aquí entran gerencia, contabilidad, recursos humanos y compras.

Estructura organizacional: Se define el organigrama. A diferencia de producción, este gasto suele ser un costo fijo necesario para la gobernanza y el control del proyecto.

Funciones: Su enfoque es la planeación estratégica, el cumplimiento legal y el soporte administrativo.

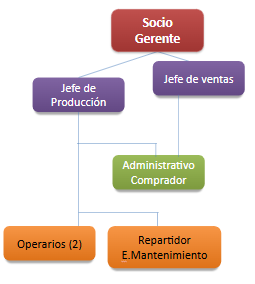

Ejemplo de estructura organizativa

Uno de los inversores será a su vez socio- gerente

Dependiendo de éste, habrá un jefe de producción y logística, sumado a dos operarios por turno

A su lado se desempeñará un jefe de ventas

Ambos jefes serán ayudados por un administrativo que cumple las funciones de comprador

Un empleado será el encargado de mantenimiento y a su vez hará los repartos una vez al día

Mantenimiento: La Garantía de Continuidad

Un estudio técnico profesional debe contemplar cómo se cuidarán los activos. Sin mantenimiento, la vida útil de la maquinaria se reduce y los costos se disparan por paradas no programadas.

-

Preventivo: Tareas programadas (limpieza, lubricación) para evitar fallas.

-

Correctivo: Reparaciones inmediatas ante averías.

-

Predictivo: Uso de tecnología para saber cuándo fallará una pieza antes de que ocurra. Un buen plan de mantenimiento reduce el riesgo operativo.

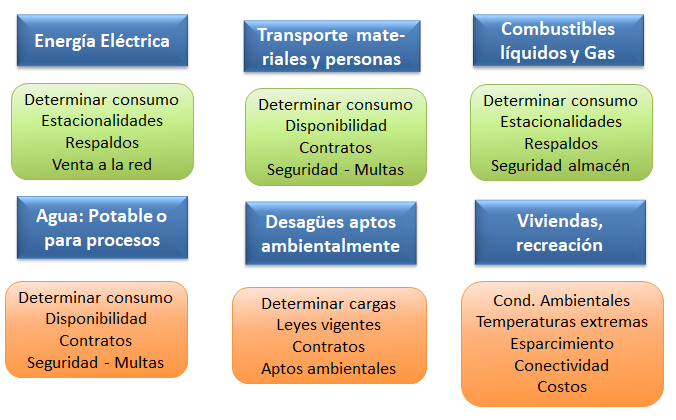

Consumos Energéticos y Suministros

Hoy en día, la eficiencia energética es una ventaja competitiva y una exigencia ambiental.

Estimación de carga: Se debe calcular el consumo de electricidad (Kwh), agua, gas o combustibles necesarios por cada unidad producida.

Fuentes: Evaluar la estabilidad del suministro local. Si la red eléctrica es inestable, el estudio técnico debe prever generadores propios, lo cual impacta la inversión inicial.

Estrategias de Adquisiciones y Compras

Es el proceso de abastecimiento. No se trata solo de comprar, sino de gestionar la cadena de suministro.

Políticas de inventario:

¿Cuánto stock de seguridad debemos tener?

Selección de proveedores: Se evalúan bajo criterios de calidad, tiempo de entrega, precio y condiciones de pago (crédito).

Modelo de compra: Se decide si se compra el equipo (CAPEX) o se opta por un leasing (arrendamiento financiero) para no descapitalizar la empresa al inicio.

Selección de la tecnología: Factores

-

Financiamiento

-

Tamaño y evolución prevista

-

Economías de escala

-

Localización

-

Condiciones ambientales

-

Usos, costumbres y cultura

-

Insumos requeridos

-

Interés en aprovechar insumos locales

-

Confiabilidad y número de proveedores

-

Servicio técnico

-

Experiencia acumulada

-

Existencia de personal capacitado

-

Obsolescencia

-

Empleo generado

-

Aranceles o impuestos

-

Seguridad industrial

-

Aspectos ambientales

Tecnología: Especificaciones

-

Definición de objetivos

-

Definición del producto (bien o servicio)

-

Detallar el proceso productivo

-

Listar y cuantificar los insumos físicos

-

Especificaciones del equipamiento

-

Distribución espacial ("layout ")

-

Requerimientos de recursos humanos

-

Construcciones (arquitectura-ingeniería)

-

Especificación de obras complementarias

-

Programación de obras

Tecnología: Asesoramiento

-

Universidades

-

Centros de investigación tecnológica

-

Sistemas de información tecnológica

-

Experiencias exitosas

-

Asociaciones profesionales

-

Gremios o asociaciones productoras

-

Firmas proveedoras (con precaución)

Las tecnologías específicas se centran en el dosificador, el cual se definió anteriormente.

Su grado de avance tecnológico es de unos 10 años atrás, se sigue utilizando y no se avizoran cambios radicales en la tecnología. Por su parte el Equipo automático para la fabricación de helados con alta incorporación de aire tiene un comportamiento similar al dosificador. Para la realización de los helados se contrata la asesoría de un experto, que se pacta en 20 cuotas mensuales de $12.000, coincidente con los meses de producción

Higiene y Seguridad

La Higiene y Seguridad no es un "añadido", sino una parte integral del diseño del sistema productivo. Un accidente o una enfermedad profesional pueden quebrar financieramente el proyecto.

Maquinarias y Equipos

La seguridad comienza con la selección del activo. Resguardos y Protecciones: Las máquinas deben contar con barreras físicas en partes móviles para evitar atrapamientos.

Ergonometría: El diseño de la máquina debe adaptarse a la anatomía humana (altura de mandos, pantallas de lectura clara) para evitar lesiones por esfuerzos repetitivos o malas posturas.

Paradas de Emergencia: Deben ser de fácil acceso y estar claramente señalizadas (botones tipo "hongo" rojos).

Instalaciones y Layout

El diseño del espacio físico debe prevenir riesgos ambientales.

Señalética: Uso de colores de seguridad (amarillo para precaución, rojo para prohibición/fuego, azul para obligación).

Vías de Evacuación: Los pasillos deben estar libres de obstáculos y tener el ancho reglamentario para evacuaciones rápidas.

Ventilación e Iluminación: Asegurar niveles de luz adecuados según la tarea y renovación de aire para evitar la acumulación de polvos o gases tóxicos.

Personal (Producción y Administración)

El enfoque aquí es la protección de la integridad física y mental.

Equipo de Protección Individual (EPI): El personal de producción debe recibir cascos, guantes, calzado de seguridad o protectores auditivos según el riesgo detectado.

Ergonomía de Oficina: Para el personal administrativo, es vital contar con sillas regulables y monitores a la altura de los ojos para prevenir dolencias lumbares y fatiga visual.

Capacitación: Es obligatorio formar al personal en el uso seguro de las herramientas y en protocolos de primeros auxilios.

Mantenimiento y Seguridad Operativa

El mantenimiento preventivo es, en sí mismo, una medida de seguridad.

Bloqueo y Etiquetado (LOTO): Procedimiento crítico para asegurar que las máquinas no se enciendan accidentalmente mientras se reparan.

Mantenimiento de Sistemas de Contra Incendios: Revisión periódica de extintores, hidrantes y detectores de humo.

Consumos Energéticos y Riesgos Asociados

Riesgo Eléctrico: Instalación de tableros con disyuntores térmicos y puestas a tierra para evitar electrocuciones.

Gestión de Residuos Peligrosos: Si el proceso consume aceites o químicos, se deben prever contenedores específicos y protocolos de disposición final.

Estrategias de Adquisiciones con Enfoque de Seguridad

Homologación de Proveedores: No solo comprar por precio, sino exigir certificaciones de seguridad (como normas ISO o sellos de calidad nacional).

Seguros de Accidentes: Contratar las pólizas de Riesgos de Trabajo (ART o equivalentes) desde el día uno de la operación.

Resumen para el informe: En tu estudio técnico, cada costo derivado de estos puntos (compra de EPI, instalación de señalética, extintores) debe figurar en el presupuesto de inversión inicial o en los costos operativos anuales.

Elementos a considerar en el informe final

Se determina, de acuerdo al edificio y el cálculo de la carga de fuego, la necesidad de 8 extintores de 10kg tipo “C”

Las luminarias para el trabajo cotidiano, depósito y de emergencia.

Los equipos de Aire Acondicionado y ventiladores, para el trabajo de altas temperaturas en verano

Los elementos de protección personales. Compra inicial y reposición

Los mismo para la ropa de trabajo

Se determina la contratación de seguros generales y particulares

Resumen o Paso a paso de un estudio técnico tipo

Preguntas del Capítulo 4 - Estudio Técnico

-

Describa las acciones más importantes que realizará en cuanto a los aspectos técnicos y tecnológicos que deberán contemplarse para su propuesta y el tiempo que llevará abordar cada una de ellas. De la metodología seleccionada surgirán tareas coincidentes con las distintas áreas que involucra el proyecto. Ejemplo: alquilar y acondicionar instalaciones de fuerza motriz en un galpón fabril, consultar con profesionales de ingeniería e inmobiliarios. Lo importante es no asignar valores arbitrarios a la duración y costos de estas actividades para evitar sorpresas en los compromisos.

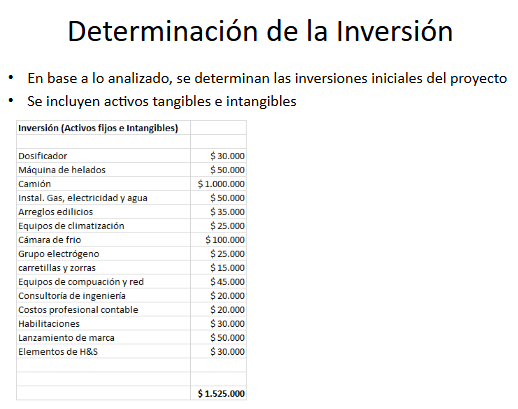

Costos de Inversión

-

Describa las acciones más importantes que realizará en cuanto al estudio de los costos de inversión para que su propuesta entregue el primer producto y el tiempo que llevará abordar cada una de ellas. Terrenos, maquinarias, consultorías profesionales, inventarios de arranque, almacenes, instalaciones de gas/fuerza motriz, agua/vapor, marcas y patentes, franquicias, vehículos y contratos. Es clave definir qué se realizará “puertas adentro” y qué se contratará. Regla general: evitar inmovilizar activos caros en etapas iniciales (terrenos, vehículos), para mejorar la rentabilidad.

Costos de Operación

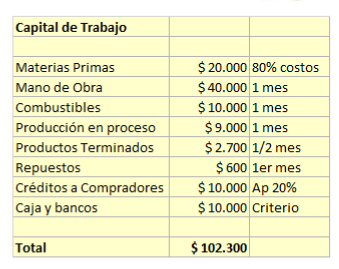

-

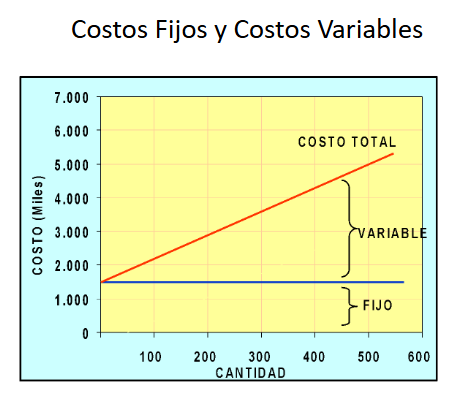

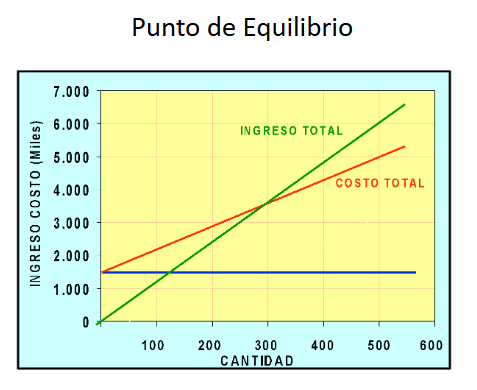

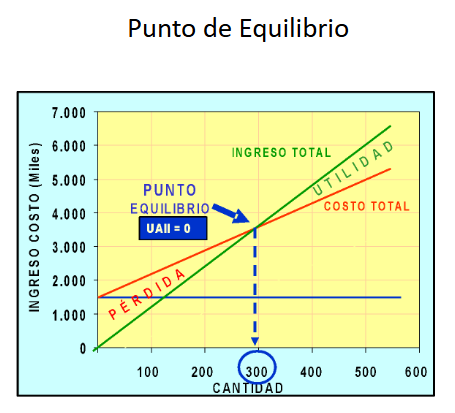

Describa las acciones más importantes que realizará en cuanto al estudio de los costos de operación de su propuesta entregando la cantidad de productos que resultará del análisis y el tiempo que llevará abordar cada una de ellas. Costos fijos o de estructura: alquileres, contratos, depreciaciones, amortizaciones, mantenimiento, seguridad, impuestos. Costos variables: materia prima, energía, mano de obra aplicada, costos indirectos. Es fundamental dimensionar correctamente para proyectar la producción esperada.

Planificación Temporal

-

Planificación Temporal: Con el resultado del punto anterior, realice un diagrama de Gantt (y diagrama PERT). Se aconseja usar software especializado o Excel. Debe tenerse en cuenta capacidades del equipo, secuencia de tareas, fechas límite, encadenamientos orgánicos (mismos recursos) y funcionales (dependencia de tareas).

-

Concluya sobre esta planificación, sus posibles complicaciones y los aspectos a tener en cuenta. La planificación temporal es crítica: puede determinar la viabilidad del proyecto. Deben considerarse situaciones azarosas y manejables que afecten tiempos y recursos.

Factores Productivos

-

¿Cuál es el tamaño de la planta y qué infraestructura se requiere? Ejemplo: superficie cubierta, oficinas, áreas de maniobra, almacén refrigerado, grupo electrógeno.

-