Scholarly monograph

Modelo de Negocio: una técnica para su elaboración

Business Model: a technique for its development

Perissé, Marcelo Claudio ⓘ

Editorial Ciencia y Técnica Administrativa - CyTA

Resumen

En el marco de la organización y dirección de empresas para la creación de negocios, el trabajo presenta la técnica para la elaboración de un Modelo de Negocio aplicando Lean Start-Up.

Abstract

Within the framework of business organization and management for business creation, this paper presents the technique for developing a business model using the Lean Start-Up.

Palabras Clave:

Finanzas y comercio, Comercio, Enseñanza comercial ⓘ

Keyword:

Finance and trade, Trade , Economic development studies ⓘ - ⓘ - ⓘ - ⓘ

Índice

- El Modelo de Negocio Lean

- Dinámica de sistemas

- Estados Contables: modelos de representación de la realidad

- La lógica de la memoria organizacional: La cadena medios–fines desde la mirada contable interrogativa

- Modelo interactivo de análisis contable con generación de conocimiento asistida por IA

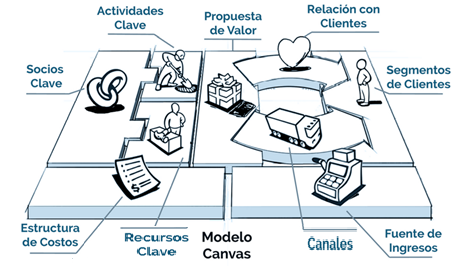

El Modelo de Negocio Lean

Elabore su Modelo de Negocio

Económicamente entendemos por «Modelo de Negocio» a la lógica que sigue una empresa para obtener ganancias.

El diseño del «Modelo de Negocio», constituido por 9 bloques, debe estar basado en el conocimiento exhaustivo de las necesidades específicas del «cliente objetivo»; dichos bloques son:

- Segmentos de Mercado o Clientes

- Propuesta de Valor

- Canales de comunicación

- Relaciones con clientes

- Fuentes de ingresos

- Recursos Clave

- Actividades Clave

- Asociaciones Clave

-

Estructura de costos

Segmentos de Mercado

Defina a su Cliente objetivo

Para constituir los «segmentos del mercado», se deben definir los diferentes grupos de sujetos o entidades a los que se dirige la empresa.

Siendo que cada tipo de «cliente objetivo» podrá agruparse por:

- sus necesidades, que justifiquen una demanda y requieran de una oferta diferenciada;

- su índice de rentabilidad, cuando sea estocásticamente discriminante;

- su capacidad de pago, para diferentes aspectos de la oferta;

- los diferentes canales de distribución, necesarios para llegar a ellos;

- el tipo de relación, particular para una clase o tipo de «cliente objetivo».

Cuestionamientos

¿Quienes son nuestros clientes más importantes?

¿Para quién creamos valor?

- Empathy Map: para comprender necesidades, frustraciones y motivaciones.

- Personas o Arquetipos: creación de perfiles tipo de cliente.

- Segmentación de mercado: Permite a las empresas dirigir sus esfuerzos de marketing (Geográfica, Demográfica, Psicográfica)

Propuesta de Valor

Elabore una Propuesta de Valor

Consideramos «propuesta de valor», al hecho de crear una mezcla específica de elementos conjugados en un producto, que se consideran adecuados para atender a las necesidades de un «segmento de mercado» y por el cual el cliente está dispuesto a pagar un determinado «precio», siendo que el precio de una mercancía no es más que la expresión en «dinero» de su «valor».

Cuestionamientos

¿Qué problemas de nuestro cliente estamos solucionando?

¿Qué necesidad estamos satisfaciendo?

¿Qué Valor Agregado entregamos al cliente?

¿Qué producto ofrecemos a cada segmento?

- Value Proposition Canvas: alinea propuesta con necesidades del cliente.

- Golden Circle: "Por qué, cómo y qué" de tu oferta (Simon Sinek).

- Jobs to be Done: analiza lo que el cliente "contrata" cuando te elige.

- Monozukuri, Hitozukuri, Kotozukuri

Canales

Construya Canales de comunicación

El «canal», es la manera por la cual una empresa puede comunicarse con cada «segmento de mercado». La empresa mediante el «canal», puede: llegar al «segmento de mercado», y proporcionarle su «propuesta de valor» al «cliente objetivo».

Faces y Funciones de los Canales:

- Información: dar a conocer a los clientes objetivo los productos ;

- Evaluación: proporcionar a los clientes una Propuesta de Valor;

- Compra: ayudar a los clientes a evaluar la Propuesta de Valor;

- Entrega: permitir que los clientes compren productos específicos;

- Posventa: ofrecer a los clientes un servicio de atención de posventa.

Cuestionamientos

¿Qué canales prefieren nuestros segmentos de mercado?

¿Cómo establecemos actualmente el contacto con los clientes?

¿Cómo se conjugan nuestros canales?

¿Cuáles tienen mejores resultados?

¿Cuáles son más rentables?

¿Cómo se integran en las actividades diarias de los clientes?

- Modelo de Distribución Push vs Pull: define el tipo de estrategia de llegada.

- Customer Journey: analiza los puntos de contacto del cliente.

- Multicanalidad vs Omnicanalidad

Relaciones con clientes

Diseñe y tipifique relacionales con los clientes

Para poder cumplimentar las fases de los «canales», será necesario establecer los tipos de «relaciones con los clientes» de la empresa, con cada «cliente objetivo» o «segmento de mercado». El tipo de relación que exige el «Modelo de Negocio», dependerá, en gran medida, de la experiencia global del cliente.

La relación puede ser personal o automatizada, y se puede fundamentar en:

- Captación de clientes.

- Fidelización de clientes.

- Estimulación de las ventas.

Cuestionamientos

¿Qué tipo de relación esperan los diferentes segmentos de mercado?

¿Qué tipo de relaciones hemos establecido?

¿Cómo se integran en nuestro Modelo de Negocio?

¿Cuál es su costo?

Investigación con Inteligencia Artificial Generativa

A través del siguiente formulario, podrá generar un prompt o consulta inteligente a ChatGPT. para fortalecer de forma inteligente su propuesta.

Puede abrir el prompt en una nueva página

Fuentes de ingresos

Explote distintas fuentes de ingresos

Flujo de caja que genera la empresa en los diferentes segmentos de mercado (deducidos los gastos). Cada «fuente de ingresos» puede tener un mecanismo de fijación de precios diferente (fijo o dinámico), lo que puede determinar cuantitativamente los ingresos generados.

Cuestionamientos

¿Por qué valor están dispuestos a pagar nuestros clientes?

¿Por qué pagan actualmente?

¿Cómo pagan actualmente?

¿Cómo les gustaría pagar?

¿Cuánto reportan las diferentes fuentes de ingresos al total de ingresos?

- Modelo de Generación de Ingresos de Osterwalder (Business Model Generation)

- Pirámide de Valor del Cliente (Customer Value Pyramid)

- Economía de Plataformas (para modelos basados en intermediación o redes)

- Laddering Method (para descubrir el valor percibido por el cliente)

- Modelo de precios de valor percibido (VBP)

- Modelo de monetización (freemium, suscripción),

- Pricing Canvas.

Recursos Clave

Capitalice sus recursos clave

Todos los modelos de negocio requieren «recursos clave» que permiten a las empresas crear y ofrecer una «propuesta de valor», llegar a los «mercados», establecer «relaciones con segmentos de mercado» y percibir «ingresos».

Son activos físicos o intangibles como la propiedad intelectual (marcas, patentes, modelos de utilidad) que la empresa puede tenerlos en propiedad, alquilarlos u obtenerlos de sus socios clave.

Tipos de recursos:

- Intelecutales.

- Humanos.

- Físicos.

- Naturales.

Cuestionamientos

¿Qué recursos clave requieren nuestras propuestas de valor?

¿Qué recursos clave requieren nuestros canales de distribución?

¿Qué recursos clave requiere la relación con el cliente?

¿Qué recursos clave requiere las fuentes de ingreso?

- Modelo de los 6 Capitales del Marco Integrado (financiero, manufacturado, intelectual, humano, social-relacional, natural)

- Resource-Based View (RBV) (visión basada en recursos)

- Modelo de Capital Intelectual (IC): humano, estructural y relacional

- Inventario de Recursos de Grant (estrategia basada en recursos tangibles e intangibles)

- Árbol de Capacidades (Capability Tree)

- VRIO (Valioso, Raro, Imitable, Organizado) Framework, .

Actividades Clave

Destaque las acciones clave

Las acciones más importantes, que debe emprender una empresa, para que funcione el «Modelo de Negocio».

Actividades necesarias para:

- crear y ofrecer una propuesta de Valor,

- llegar a los mercados,

- establecer relaciones con los clientes y

- generar ingresos.

Cuestionamientos

¿Qué actividades requieren nuestras propuestas de valor?

¿Qué actividades clave requieren nuestros canales de distribución?

¿Qué actividades clave requieren las relaciones y contactos que tenemos?

¿Qué actividades clave requieren nuestras fuentes de ingresos?

¿Estamos desarrollando nuestras actividades clave de forma eficiente?

¿Estamos desarrollando demasiadas actividades, perdiendo el enfoque?

¿Existen ventajas en tercerizar algunas actividades?.

¿Nuestras actividades están adaptadas adecuadamente a servir nuestra propuesta de valor?

- Modelo de Actividades Nucleares vs. de Apoyo (diferencia actividades centrales del negocio)

- Modelo de Flujo de Procesos de Negocio (BPMN) (para visualizar actividades clave)

- Teoría del Ciclo de Actividades (Activity System Map - Porter y Siggelkow)

- Modelo SCOR (Supply Chain Operations Reference) para logística y operaciones

- Modelo de mejora continua Kaizen (para actividades operativas)

- Cadena de valor de Porter,

- 5 Fuerzas de Porter,

- Scrum/Kanban (para procesos)

Investigación con Inteligencia Artificial Generativa

A través del siguiente formulario, podrá generar un prompt o consulta inteligente a ChatGPT. para fortalecer de forma inteligente su propuesta.

Puede abrir el prompt en una nueva página

Asociaciones Clave

Construya una red de asociaciones clave

La red de proveedores y agentes económicos (asalariados, capitalistas, rentistas, financistas, y Estado) que contribuyen a la eficacia de un Modelo de Negocio. Las empresas crean alianzas para optimizar sus «modelos de negocio», reducir riesgos o adquirir recursos.

Podemos hablar de cuatro tipos de asociaciones:

- Alianzas estratégicas: entre empresas no competidoras.

- Coopetición: asociaciones estratégicas entre empresas competidoras.

- Joint ventures: empresas conjuntas para crear nuevos negocios.

- Relaciones cliente-proveedor: para garantizar la fiabilidad de los suministros.

Cuestionamientos

¿Quiénes son nuestros socios clave?

¿Quiénes son nuestros proveedores clave?

¿Qué recursos clave adquirimos a nuestros socios?

¿Qué actividades clave realizan los socios?

¿Qué puede motivar a estas asociaciones?

¿Cómo lograr la optimización y economía con los socios clave canvas?

¿Cómo reducir los riesgos e incertidumbres?

¿Cómo acceder a ciertos recursos y actividades?

Modelos de referencia para Asociaciones Clave

1. Triple Hélice (Etzkowitz & Leydesdorff)

- Componentes: Universidad + Empresa + Gobierno

- Propósito: Promover la innovación mediante la interacción de estos tres sectores.

- Aplicación: Ideal para proyectos de I+D, transferencia de conocimiento, emprendimientos académicos.

2. Cuádruple Hélice

- Componentes: Universidad + Empresa + Gobierno + Sociedad Civil

- Enfoque: Inclusión de usuarios, ONGs, medios de comunicación y ciudadanía.

- Aplicación: Innovación social, ciencia abierta, participación ciudadana.

3. Quíntuple Hélice (Carayannis & Campbell)

- Componentes: Cuádruple hélice + Medio ambiente (ecosistema natural)

- Aplicación: Innovación sostenible, transición ecológica, políticas verdes.

4. Modelos de Alianzas Estratégicas

- Co-creación de valor: compartir riesgos, recursos y resultados.

- Outsourcing estratégico: delegar funciones no centrales pero críticas.

- Consorcios académicos o científicos: compartir infraestructura o proyectos.

5. Ecosistemas de Innovación

- Modelo: Basado en plataformas colaborativas entre diversos actores (startups, universidades, centros tecnológicos, incubadoras).

- Ejemplo: Clústeres regionales, redes de colaboración interinstitucional.

- Referencias: Henry Chesbrough (Open Innovation), Iansiti & Levien (Keystone Players).

6. Open Innovation

- Enfoque: Apertura hacia la colaboración externa para acelerar procesos de innovación.

- Aplicación: Proyectos que combinan fuentes internas y externas de conocimiento (empresas, universidades, usuarios).

7. Knowledge Networks

- Enfoque: Redes de conocimiento distribuidas (como consorcios, redes internacionales)

- Ejemplo: Horizon Europe, redes ALFA, Erasmus+, RedCLARA, etc.

8. Modelos de Gobernanza Multinivel

- Aplicación: cuando existen actores internacionales, nacionales y locales interactuando para un mismo fin.

- Ejemplo: proyectos que dependen de normativas internacionales (UNESCO, ONU)

Estructura de costos

Especifique su estructura de costos

Se describen todos los costos que implica la puesta en marcha de un «Modelo de Negocio», la adquisición de «recursos clave», la realización de «actividades clave» y el trabajo con «asociaciones clave».

Cuestionamientos

¿Cuáles son los recursos clave más caros?

¿Cuáles son las actividades clave más caras?

- Economías de escala y alcance

- Costeo basado en actividades (ABC)

- Lean Startup / Lean Management

- Modelo Canvas orientado a costos

- Desagregación del valor (Clayton Christensen)

Investigación con Inteligencia Artificial Generativa

A través del siguiente formulario, podrá generar un prompt o consulta inteligente a ChatGPT. para fortalecer de forma inteligente su propuesta.

Puede abrir el prompt en una nueva página

Dinámica de sistemas

Dinámica de Sistemas en el análisis de modelos de negocio

La Dinámica de Sistemas (DS) es una metodología para representar comprender,y simular el comportamiento de sistemas complejos, como lo es un Modelo de Negocio en funcionamiento. Su integración con enfoques como el Modelo de Negocio Lean y las tecnologías de IA generativa permite potenciar el análisis, la toma de decisiones y el aprendizaje estratégico.

¿Qué permite la Dinámica de Sistemas?

- Visualizar sistemas complejos

Representa gráficamente los procesos clave de una organización, mostrando cómo interactúan las variables y qué efectos en cadena se generan. - Comprender el comportamiento del sistema

Facilita la identificación de patrones y causas estructurales que explican los resultados observables de una empresa o proyecto. - Simular diferentes escenarios

Permite evaluar decisiones estratégicas antes de implementarlas, observando sus impactos potenciales en distintos horizontes temporales. - Anticipar el futuro

Utiliza modelos dinámicos para prever tendencias, detectar cuellos de botella o puntos de apalancamiento, y diseñar respuestas adaptativas.

¿Por qué integrar Dinámica de Sistemas con el Modelo de Negocio Lean?

- Mayor profundidad de análisis

Se pasa de una descripción estática del modelo a una comprensión dinámica de sus relaciones causales y efectos acumulativos. - Mejora en la toma de decisiones

Las decisiones se evalúan considerando no solo el impacto inmediato, sino también los efectos a mediano y largo plazo en todo el sistema. - Diseño estratégico más efectivo

Las estrategias se ajustan al comportamiento real del sistema, teniendo en cuenta retroalimentaciones, refuerzos y compensaciones. - Comunicación clara y compartida

Los modelos visuales y los loops causales facilitan que los distintos actores comprendan cómo funciona la organización y hacia dónde se orienta.

Aplicación práctica

En el entorno de CyberCyTA, la Dinámica de Sistemas se aplica mediante formularios estructurados que permiten al usuario ingresar variables clave de su Modelo de Negocio, definir relaciones causales y generar automáticamente un prompt de análisis ontosemántico. Este prompt es interpretado por motores de IA generativa (como ChatGPT o Copilot) para ofrecer:

- Un diagnóstico cualitativo del sistema.

- Recomendaciones estratégicas personalizadas.

- Representaciones gráficas en formato Mermaid o similares.

Esta metodología, que hemos denominado Modelo Ontosemántico Asistido por IA (MOA-IA), ofrece una experiencia didáctica, analítica y estratégica.

Vallamos a nuesto ejemplo, y analicemos en primer término el primer módulo al que denominamos Mercado y le asignamos las primeras cuatro funciones:

- Segmentos de Mercado, denotada como f(m)

- Propuesta de Valor , denotada como f(v)

- Canales, denotada como f(c)

- Relación con los clientes, denotada como f(rc)

Cada una de ellas contará con un conjunto de elementos que considere forman parte de cada función como ser:

- Segmentos de Mercado → f(m): Docentes, investigadores, gerentes formados o en formación

- Propuesta de Valor → f(v): Inteligencia Artificial Generativa, Plataforma educativa

- Canales → f(c): ejournal, biblioteca digital, Centro de capacitación

- Relaciones con clientes → f(rc): Web, Personalización empática, recomendaciones sorpresivas

En una segunda instancia, se identificará en general el tipo de loop causal como: reforzador (o amplificación), o equlibrador (o balance) y se explicita de forma particular para cada una de las relaciones causales, el tipo de bucle de realimentación para describir cómo se comporta dicha relación, y cómo afecta al sistema en el tiempo, por ejemplo:

- Amplifican los cambios en una variable, llevando a un crecimiento o declive exponencial. Un ejemplo sería un bucle donde el aumento de la publicidad conduce a un aumento de las ventas, y a su vez, el aumento de ventas permite invertir más en publicidad, creando un círculo vicioso de crecimiento.

- Regulan los cambios en una variable, buscando mantener el sistema en un estado de equilibrio o balance. Un ejemplo sería un bucle donde un aumento en la población de depredadores lleva a una disminución en la población de presas, y la disminución de presas a su vez reduce la población de depredadores, creando un equilibrio dinámico.

Puede abrir el prompt en una nueva página

Con la misma metodología se trabaja el segundo bloque, que denominamos Origen y Aplicación de Fondos, con las siguientes variables:

- Fuentes de ingresos f(i)

- Recursos Clave f(rcv)

- Actividades Clave f(acv)

Puede abrir el prompt en una nueva página

El tercer bloque, que denominamos Parcería y costos, etá constituido por las siguientes funciones:

- Asociaciones Clave f(sc)

- Estructura de costos f(ec)

Puede abrir el prompt en una nueva página

Ejercicio integral

Por último generemos el prompt con todos los bloques integrados en el Modelo de Negocio, aquí bien se puede modificar elementos y relaciones funcionales, basadas en las recomendaciones entregadas por la IA en los prompts anteriores, o que surjan de un proceso reflexivo sobre el modelo que se está creando.

Puede abrir el prompt en una nueva página

Estados Contables: modelos de representación de la realidad

Cómo la contabilidad representa la realidad

Para la Contabilidad, casi todo gira alrededor de las valoraciones de los derechos de propiedad y la deuda concreta (representados en ambos lados del balance); consecuentemente, si un derecho de propiedad es real, entonces un «ingreso» (como un tipo de cambio específico de este derecho o de cualquier otro derecho similar) es igual de real.

Representación Contable Orientada a un Propósito

En la contabilidad es indispensable una cierta subjetividad que dependa del objetivo de la información que exponga la relación entre utilidad y practicidad. Esta orientación, de la representación contable, hacia los "valores" del objetivo, son la razón por la cual se hace necesario un análisis de los medios y fines; pues sólo si se revela el nexo de medios y fines y se establece claramente el objetivo (pretendido por el auténtico destinatario de la información) y sus valores, el usuario de datos contables puede considerar esta subjetividad y juzgar si una representación específica es apropiada para su propósito; y es por ello, que los sistemas cibernéticos seguidamente propuestos de Inteligencia Artificial Generativa -IAGen-, programados entre humanos e Intelegencia Artificial, se encuentran orientados a un fin de desarrollo socioeconómico sustentable y sostenible.

Para objetivar este proceso, proponemos un método de valoración que pueda ser adecuado para cada propósito (relaciones de la cadena de medios a fines), para luego explicar, conjuntamente con la Inteligencia Artificial (a través de un prompt), el propósito específico, y así preservar la neutralidad de la valoración.

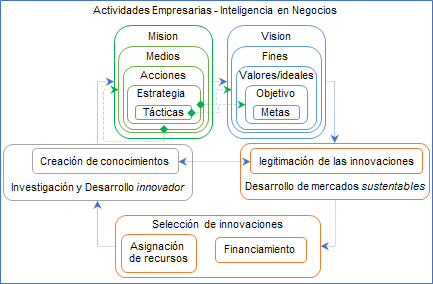

La lógica de la memoria organizacional

La Memoria de una empresa, se constituye en un instrumento de información relevante sobre la organización, que expone su propósito y que está dirigida a los distintos agentes económicos. Consecuentemente, los agentes económicos podrán constituir una base de criterios, para mejorar la efectividad en el proceso de toma decisiones racionales, y establecer así, de forma eficaz y eficiente las actuaciones de: qué hacer y cómo hacerlo.

Para poder establecer el propósito de la organización, de forma sustentable, será necesario constituir la cadena de medios a fines, la cual se integra de la siguiente manera:

- Los fines de la organización se definen a través de su visión y sus valores; a partir de estos se establecen los objetivos a largo plazo y las metas a corto plazo.

- Los medios para alcanzar estos fines están representados por la misión de la organización y las acciones que se llevarán a cabo; estas acciones se concretan a través de las estrategias, que atienden a los objetivos, y las tácticas, que buscan alcanzar las metas establecidas."

- La visión es la aspiración a largo plazo de la organización, su imagen del futuro deseado.

- Los valores son los principios fundamentales que guían las acciones y decisiones de la organización.

- Los objetivos son los resultados específicos y medibles que la organización busca alcanzar a largo plazo.

- Las metas son los resultados específicos y medibles que la organización busca alcanzar a corto plazo, y que contribuyen a los objetivos.

- Los valores son los principios fundamentales que guían las acciones y decisiones de la organización.

- La misión es el propósito fundamental de la organización, su razón de ser en el presente.

- Las acciones son las actividades que la organización lleva a cabo para alcanzar sus objetivos y metas.

- Las estrategias son los planes generales que guían las acciones de la organización para alcanzar sus objetivos a largo plazo.

- Las tácticas son las acciones específicas y detalladas que se implementan para alcanzar las metas a corto plazo.

- Las acciones son las actividades que la organización lleva a cabo para alcanzar sus objetivos y metas.

Estructura del abordaje contable integrado

Todo usuario de información contable podrá juzgar si una representación específica es apropiada para su propósito, si y sólo si se revela el nexo de medios y fines. Tanto es así, que el objetivo principal de los estados contables, es el de constituirse como un sistema de «soporte para la toma de decisiones» económicas para los siguientes agentes económicos:

- los «propietarios» o los «directores» del ente,

- los «empleados»,

- los «inversores» actuales y potenciales,

- los «acreedores» actuales y potenciales,

- el «Estado», y

- los «clientes».

A. Modelo interrogativo contable: un punto de partida

Para que los sistemas de información, constituido por los «estados contables», su estructura y sus datos en él contenido, guíen las acciones, de ellos se precisará inferir: cómo se actuó, qué decisiones se tomaron, y en base a qué criterios. Los principales cuestionamientos que deben realizarse han de ser los siguientes:

- ¿Qué se hizo?

- ¿Quién o quiénes lo hicieron?

- ¿Dónde se hizo?

- ¿Qué recursos se emplearon?

- ¿Cómo se hizo?

- ¿Qué resultados se obtuvieron?

- ¿Cuáles son las conclusiones que se infieren de todo ello?

- ¿Por qué se hizo?

Es así, que los «estados contables», a través de sus capacidades para recopilar datos y generar información, permitirán constituir una base de criterios, para el proceso de toma decisiones.

B. Correspondencia con el Modelo de Negocio Lean

| Lean Canvas | Sección contable relacionada | Pregunta contable | Significado en la empresa |

|---|---|---|---|

| Propuesta de valor | Resultado del ejercicio / activos intangibles | ¿Qué se hizo? / ¿Por qué? |

Registro de operaciones / Fines, misión, visión |

| Segmento de clientes | Cuentas por cobrar / ingresos | ¿Quién lo recibe? | Ventas |

| Canales | Costos variables asociados a la distribución | ¿Cómo se hizo? | Procedimientos, flujos |

| Relaciones con clientes | Resultado del ejercicio / Estado de resultados / Gastos de Comercialización | ¿Qué recursos se usaron? | Marketing, Insumos, capital, trabajo |

| Ingresos | Resultado del ejercicio | ¿Qué resultados hubo? | Salidas: productos, ingresos, impacto |

| Recursos clave | Equipos / plataforma / caja | ¿Qué recursos se usaron? ¿Dónde se hizo? | Insumos, capital, trabajo |

| Actividades clave | Costos operativos / flujos | ¿Cómo se hizo? | Contabilidad gerencial: Evaluación organizacional |

| Socios clave | Créditos cooperativos / aportes de asociados | ¿Quién lo hizo? | Responsables internos |

| Estructura de costos | Deudas, cargas, costos operativos | ¿Qué recursos se usaron? | Contabilidad gerencial: Evaluación organizacional |

Para las Actividades clave y Estructura de costos, establecemos el siguiente Prompt; donde la estructura contable utilizada en el siguiente formulario, se basa en algunos principios clásicos de análisis financiero del punto de equilibrio con un enfoque estratégico, agrupando los datos ´por costos fijos y variables:

-

Costos fijos: aquellos que no varían con el nivel de actividad, como alquiler, salarios, seguros e impuestos. Se presentan de forma desagregada para facilitar el análisis proporcional y la identificación de rubros críticos.

-

Costos variables: aquellos que dependen directamente del volumen de ventas o producción. Incluyen materiales directos, mano de obra a destajo, suministros, comisiones, costos de distribución y otros costos operativos.

Su objetivo es ofrecer un análisis cualitativo, proporcional y estratégico del modelo de negocio, contemplando:

-

Distribución porcentual de los costos.

-

Evaluación de la proporción entre ingresos y egresos.

-

Identificación de fortalezas y debilidades del esquema económico.

-

Impacto del enfoque estratégico declarado

Puede abrir el prompt en una nueva página

C. Prompts IA contables derivados

Para poder constituir los prompts en el marco de las evidencias expuestas por la contabilidad de la organización, tomaremos al libro diario que es donde se registran, en orden cronológico, todas las operaciones económicas. Cada transacción que se registra incluye la fecha, las cuentas afectadas, los montos (debe y haber) y una breve descripción de la operación. Seguidamente presentamos, los elementos que lo componen y una estructura básica expuestos en formato de tabla.

Elementos componentes del libro diario:

| Campo | Descripción |

| Fecha | Fecha del asiento contable |

| Asiento | Número de agrupamiento lógico del asiento |

| Línea | Subdivisión interna del asiento |

| Cuenta | Nombre de la cuenta contable involucrada |

| Debe | Monto en el debe (dejar vacío si no aplica) |

| Haber | Monto en el haber (dejar vacío si no aplica) |

| Descripción | Explicación textual del asiento |

Ejemplo expuesto en una tabla:

| Fecha | Asiento | Línea | Cuenta | Debe | Haber | Descripción |

| 2025-01-01 | 1 | 1 | Caja | 10000 | Aporte inicial de capital | |

| 2025-01-01 | 1 | 2 | Capital | 10000 | Aporte inicial de capital | |

| 2025-01-05 | 2 | 1 | Alquileres Pagados | 3000 | Pago alquiler de enero | |

| 2025-01-05 | 2 | 2 | Banco | 3000 | Pago alquiler de enero | |

| 2025-01-10 | 3 | 1 | Equipos Informáticos | 8000 | Compra de notebook para oficina | |

| 2025-01-10 | 3 | 2 | Banco | 8000 | Compra de notebook para oficina | |

| 2025-01-15 | 4 | 1 | Clientes | 5000 | Venta de servicios profesionales | |

| 2025-01-15 | 4 | 2 | Ingresos por Servicios | 5000 | Venta de servicios profesionales |

A través del siguiente formulario generaremos un prompt para que juntamente con la IA Generativa se realice un análisis del Modelo de Negocio a partir de la información contable que se encuentre registrada en el libro diario expuesta en la planilla .csv o .xlsx

Puede abrir el prompt en una nueva página

El siguiente prompt genera una evaluación sobre la estrategia organizacional.

Puede abrir el prompt en una nueva página

Modelo interactivo de análisis contable con generación de conocimiento asistida por IA

Este modelo, desarrollado asistido y con recomendaciones de arquitectura de ChatGPT – OpenAI, presenta un esquema de funcionamiento que articula la lógica de entrada-procesamiento-salida con una instancia de inferencia IA.

Valor agregado del enfoque:

- Integra cibernética de primer orden (proceso técnico) con cibernética de segundo orden (interpretación reflexiva).

- Transforma el Estado de Resultados en sistema dinámico de gestión, no solo en un documento contable.

- Aplica el Modelo Ontosemántico Asistido con una instancia de inferencia IA generativa.

- Facilita el aprendizaje autónomo, la toma de decisiones y la sistematización del conocimiento.

- Visualiza archivos XML/XBRL, si descarga los Estados contables en XML/XBRL, le proporcionamos un Visualizador de XML de Estados Financieros, acceder aquí »

Estado de Situación Patrimonial

Seguidamente se constituye un formulario que permite proporcionar toda la información necesaria, de manera clara y estructurada, para elaborar un Estado de Situación Patrimonial, calcular los indicadores clave de iquidez y estructura del capital circulante, proporcionar un sistema de alerta y diagnóstico, y así constituir una pregunta directa y abierta a la IA para generar un análisis sobre la solvencia y estructura financiera, siendo que ste enfoque permite que el sistema vaya más allá de los cálculos numéricos y ofrezca insights y narrativas..

Este modelo se encuentra constituido por un Sistema de Soporte para la Toma de Decisiones y Sistema Experto:

- Sistema de Transacciones: El formulario en sí mismo actúa como tu sistema de transacciones, recolectando los datos primarios del Estado de Situación Patrimonial.

- Sistema de Soporte para la Toma de Decisiones (Indicadores): Los cálculos de liquidez y estructura del capital circulante son los "indicadores" que ofrecen una visión rápida y cuantitativa del estado financiero, apoyando la toma de decisiones al resaltar áreas clave.

- Sistema Experto (Prompt e IA): Cuando envías este prompt a una IA (como un modelo de lenguaje grande), estás esencialmente construyendo un componente de "sistema experto". La IA, al recibir el prompt, utiliza su "conocimiento" (entrenado en vastos datos financieros y de lenguaje) para "razonar" sobre la información proporcionada y generar un diagnóstico o una serie de observaciones. Es una forma de externalizar una parte del análisis experto.

Puede abrir el prompt en una nueva página

Costo-Beneficio: Estado de Resultados

Arquitectura funcional del modelo

1. Ingreso estructurado de datos

* Vía formulario

* Se ingresan los valores del Estado de Resultados

* Se identifican rubros clave: Ventas, Costo de Ventas, Gastos de Comercialización, Gastos de Administración, Otros Ingresos/Egresos, Resultado Financiero y por Tenencia, Impuesto a las Ganancias

2. Procesamiento automático

Cálculo de: Resultado Bruto, Resultado Ordinario, Resultado del Ejercicio, Análisis comparativo entre períodos: Variación absoluta y porcentual por rubro y por resultado.

3. Generación de conocimiento intermedio (prompt)

Se elabora una narración automática: Que integra los datos procesados, Describe el comportamiento del Estado de Resultados, Señala las variaciones significativas, Solicita a la IA que interprete causas y recomiende acciones

4. Interfaz de transferencia a la IA (ChatGPT)

5. Ciclo de retroalimentación

* El output de IA se considera parte del proceso de contrastación.

* Se transforma en una curación analítica del Estado de Resultados.

* Opcionalmente se documenta y guarda como parte de la memoria organizacional.

El siguiente prompt genera una evaluación sobre el Estado de Resulados.

Puede abrir el prompt en una nueva página

El siguiente prompt genera una evaluación comparativa, entre dos períodos, sobre el Estado de Resulados.

Puede abrir el prompt en una nueva página

Análisis Financiero Integral

Estructura y funcionalidad del formulario:

-

Recolección de Datos: Se recogen todos los datos del Estado de Situación Patrimonial como del Estado de Resultados.

-

Cálculos Principales: Se realizan las sumas de los totales del Estado de Situación Patrimonial y del Estado de Resultados.

-

Cálculo de Ratios (R1-R5): Se implementan las fórmulas para los siguientes Ratios

RATIOS CÁLCULO R 1 LiquidezActivo Corriente / Pasivo CorrienteR 2 Estructura del Capital Circulante(Activo Corriente - Pasivo Corriente)/Activo TotalR 3 Tasa de rendimiento de la utilidad neta en operaciónUtilidad Neta antes de Impuesto / Activo TotalR 4 Rentabilidad sobre recursos ajenosUtilidad Neta antes de Impuesto / Pasivo CtteR 5 Razón de rotaciónVentas / Activo Total -

Cálculo del Z-Score de Altman: Se utilizan los resultados de los cálculos anteriores para determinar los componentes del Z-Score y calcularlo: Z = 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + 1.0X5

-

Diagnóstico y Alertas: Funciones para ofrecer una interpretación básica de los resultados.

-

Generación de XML : Se incluye la descarga de los XML/XBRL individuales de cada Estado.

-

Visualización de Resultados: Una sección donde se muestran todos los cálculos de forma clara.

Puede abrir el prompt en una nueva página

Dinámica del negocio: Estado de Flujo de Efectivo- Método Directo

El Estado de Flujo de Efectivo expone los flujos de efectivo de una empresa clasificados por actividades operativas, de inversión y de financiación. Este método proporciona una visión clara de cómo se genera y utiliza el efectivo en las actividades principales de la empresa.

Puede abrir el prompt en una nueva página

Puede abrir el prompt en una nueva página

Seguidamente se presentan una serie de consultas que pueden ser realizadas a la IA, en base al libro diario

Análisis económico:

"Actuá como contador con enfoque sistémico. A partir del libro diario, indicá qué actividades, recursos y decisiones reflejan el cumplimiento del propósito organizacional tal como fue definido por su misión y visión."

A partir del libro diario, identifica los principales rubros que componen los ingresos y egresos de la organización. ¿Qué patrón emergente se observa en su evolución?

Relación con el Modelo de Negocio:

Asocia cada asiento con un bloque del Modelo de Negocio Lean. ¿Qué bloque se encuentra más activo y qué consecuencias estratégicas tiene esto?

Desde la dinámica de sistemas:

¿Qué subsistema de la organización interviene en cada operación registrada? ¿Cómo se relacionan entre sí los subsistemas según la trazabilidad contable?

Para memoria de actividades:

"Dado este balance, indicá qué actividades clave se reflejan en los flujos de activos y gastos."

Para evaluación de estrategia:

"Con base en estos datos contables, evaluá si los medios están alineados con los fines definidos en la misión de la organización."

Para detección de desequilibrios:

"Detectá si hay desajustes entre la estructura de ingresos y costos que puedan comprometer la autonomía financiera."

Para análisis ontológico del valor:

"Identificá en este libro diario los activos que representan valor simbólico, valor social o valor de uso. Justificá cada uno."

Bibliografía - Bibliography

Blank, S. (2013). Why the Lean Start-Up Changes Everything.

Maurya, Ash Cómo crear tu lienzo lean.

Michael Ballé, Daryl Powell and Kodo Yokozawa. Monozukuri, Hitozukuri, Kotozukuri

Perissé, Marcelo Claudio. Lienzo para un Emprendimiento Individual

Perissé, Marcelo Claudio. Mapa de empatía

Perissé, Marcelo Claudio. Proyecto Social: formulación y evaluación

GenAI Curation Assistant

Google Scholar Index

Article

Modelo de Negocio: una técnica para su elaboración

Publisher: